211service.com

Une vieille tête n'est peut-être pas plus sage

La perception commune est que les personnes âgées sont des investisseurs plus conservateurs que leurs homologues plus jeunes. Mais les études d'imagerie cérébrale combinées à l'analyse économique amènent les neuroscientifiques à remettre cette idée en question. Des recherches récentes suggèrent que parfois les personnes âgées prennent des décisions d'investissement plus risquées et moins logiques que les plus jeunes, et que des changements spécifiques dans le cerveau associés au vieillissement peuvent sous-tendre ces décisions.

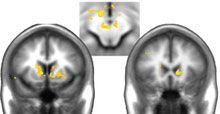

Les paris financiers : Certaines parties du cerveau (surlignées en jaune) sont plus variables ou bruyantes chez les personnes âgées qui prennent des décisions d'investissement.

Une meilleure compréhension de ces changements pourrait aider les scientifiques à déterminer quelles formes d'informations sont les plus utiles aux personnes âgées qui cherchent à prendre des décisions financières judicieuses, un problème qui pourrait bientôt avoir un impact social plus important que jamais.

D'énormes changements démographiques ont lieu partout dans le monde, selon Grégory Samanez Larkin , chercheur postdoctoral à l'Université Vanderbilt et codirecteur du Réseau de recherche scientifique sur les neurosciences décisionnelles et le vieillissement, un effort multidisciplinaire et multicentrique financé par le National Institute on Aging. Très bientôt, il y aura un pourcentage beaucoup plus important de personnes de plus de 65 ans, et cela a des implications économiques. Les organismes de réglementation financière s'intéressent à la recherche, dit Larkin, et financent des neuroscientifiques alors qu'ils cherchent des moyens d'aider les personnes âgées à prendre de meilleures décisions d'investissement.

L'idée naturelle est que les personnes âgées sont plus averses au risque, mais elles ne sont pas uniformément plus averses au risque. Dans certains cas, ils recherchent davantage le risque, dit Scott Huettel , codirecteur du Centre d'études neuroéconomiques de l'Université Duke.

La littérature économique au cours des cinq à dix dernières années suggère que les investissements des personnes âgées ont en moyenne tendance à être moins performants par rapport au risque qu'ils prennent. Ils ne prennent pas d'aussi bonnes décisions et n'utilisent pas aussi bien les informations, dit Huettel.

Larkin, Huettel et d'autres combinent l'imagerie cérébrale et la théorie économique traditionnelle pour comprendre les changements physiologiques responsables de ces tendances. Le cerveau a tendance à rétrécir avec l'âge et certaines fonctions cognitives, telles que la mémoire de travail, la capacité de retenir des informations dans le cerveau pendant une courte période, déclinent. Mais nous apprenons que ce n'est qu'une partie de la prise de décisions financières, et ce n'est peut-être même pas le facteur décisif, dit Brian Knutson , professeur adjoint de psychologie et de neurosciences à l'Université de Stanford.

Dans une expérience publiée plus tôt cette année, Knutson et Larken ont demandé à des personnes d'âges différents de choisir des actions en position couchée dans un scanner cérébral à résonance magnétique. Les participants ont reçu des commentaires sur la performance des actions tout au long de la tâche. Les chercheurs savaient, grâce à des recherches antérieures, qu'une certaine partie du cerveau appelée noyau accumbens est plus active lorsque les gens prévoient de gagner de l'argent ou de prendre un risque financier. Une autre partie est plus active lorsqu'ils anticipent de perdre de l'argent ou d'éviter un risque.

Lorsque les chercheurs ont comparé les performances des participants à un modèle mathématique conçu pour maximiser les gains économiques, ils ont constaté que les performances des personnes âgées s'écartaient davantage du modèle. L'activité dans le noyau accumbens du groupe plus âgé était également plus variable. Ce bruit pourrait expliquer la sélection aléatoire des actions, explique Knutson. En fait, les individus dont l'activité cérébrale était la plus bruyante – ceux dont le noyau accumbens variait le plus par rapport à l'anticipation d'une récompense – ont commis les erreurs d'investissement les plus graves.

Les chercheurs soulignent que l'activité cérébrale bruyante était spécifique à cette partie du cerveau. Ce n'est pas le genre de profil que vous pensez voir si quelqu'un souffre de démence ou ne peut pas se souvenir de choses, dit Knutson. (Ils soulignent également que les participants n'étaient pas des professionnels de l'investissement ; l'étude a été conçue pour évaluer le comportement de personnes relativement naïves en matière d'investissement et qui n'ont pas l'aide d'un conseiller. Il n'est donc pas nécessaire de passer à un planificateur financier plus jeune, disent-ils. .)

L'étape suivante consiste à utiliser ces résultats de base pour essayer d'améliorer la prise de décision. Pour rendre cette ligne de recherche pertinente, nous devons la transformer en une sorte d'application, dit Hauke Heekeren , neuroscientifique à l'Institut Max Planck pour le développement humain. Nous voudrions savoir si nous devons utiliser un format différent pour fournir des informations sur l'assurance ou sur les façons d'affecter l'épargne-retraite pour obtenir la même qualité de décision.

Dans une expérience de suivi qui sera publiée en janvier 2011, Larkin et ses collaborateurs ont présenté des informations sous différents formats. L'activité cérébrale bruyante suggère que la représentation de la valeur de ces options dans le cerveau est bruyante, dit Larkin. Cela signifie que la façon dont les gens mettent à jour ces informations est imprécise et qu'ils les reportent [dans la prochaine série de calculs].

Dans l'étude de suivi, les chercheurs ont montré aux participants soit un graphique linéaire de l'historique des performances d'une action, soit une jauge intégrant les performances passées de l'action. Les deux aides visuelles évitent le besoin de garder une trace mentale de la performance du stock.

Ces deux choses ont mieux fonctionné que ce que nous faisions auparavant, résultant en des décisions d'investissement plus fructueuses, explique Larkin. Avec l'ajout d'informations, les personnes âgées ont obtenu de meilleurs résultats que les plus jeunes à qui la tâche initiale avait été confiée. (Cependant, les jeunes surclassent toujours leurs homologues seniors lorsqu'ils reçoivent les mêmes informations historiques.)

Larkin espère maintenant comprendre comment utiliser la recherche plus directement. Il a récemment obtenu une bourse du Autorité de régulation du secteur financier (FINRA), le plus grand organisme de réglementation indépendant des sociétés de valeurs mobilières exerçant leurs activités aux États-Unis, pour étudier les victimes de fraude en matière d'investissement âgées de plus de 55 ans. La FINRA a mis en place un certain nombre de programmes de prévention de la fraude en cours et, selon Larkin, nous la recherche aidera à adapter certains de ces programmes de prévention.