211service.com

Mobile vers le haut

Dans le quartier d'Avalahalli à Bangalore, un compte bancaire et des microcrédits ont transformé la vie de Sabira Khanam, 32 ans. Son premier prêt, de 10 000 roupies (environ 200 $), lui a permis d'expérimenter une petite distribution de kérosène. Une seconde infusion plus modeste a financé le mariage de sa sœur. Un tiers, de 20 000 roupies, a lancé une entreprise de couture de saris à paillettes à vendre aux femmes locales. Khanam, qui vit seul et souffre de handicaps dus à la polio infantile, peut désormais louer une grande maison en maçonnerie. Et elle a obtenu l'argent pour le faire sans recourir aux usuriers locaux, qui facturent 2 à 10 % d'intérêt mensuel pour les prêts à long terme – et bien plus pour les petits prêts à court terme.

Vendeur de sari : Les microcrédits ont permis à Sabira Khanam de se lancer en affaires à Bangalore. La technologie qui permet aux téléphones portables de gérer les transactions bancaires pourrait aider le microcrédit à toucher un plus grand nombre de personnes.

Mais plus de la moitié des 1,1 milliard d'habitants de l'Inde n'ont pas accès aux types de services financiers qui ont fait une telle différence pour Khanam. Dans la plupart des pays en développement – et cela signifie la plupart du monde – les personnes « non bancarisées », ou très mal bancarisées, représentent 70 % de la population, explique Michael Chu, professeur à la Harvard Business School et expert en microfinance, qui étend les services bancaires de base aux pauvres qui n'ont pas été servis par le système financier traditionnel. Littéralement, vous parlez de 4 milliards des 6,5 milliards de personnes dans le monde. Nous commençons tout juste à pénétrer cela. Et malgré le potentiel bien compris du microcrédit pour aider les gens à sortir de la pauvreté, il touche actuellement moins de 200 millions de personnes dans le monde. (Une estimation de 2007 place le chiffre à 133 millions.) La microfinance a progressé à un rythme très rapide, dit Chu. Mais si vous le regardez en termes de nombre de personnes [profitent des avantages], nous ne faisons que commencer.

Un aperçu des tâches administratives associées aux prêts de Khanam permet d'expliquer pourquoi. Une représentante de Grameen Koota, l'institution de microfinance qui a prêté à Khanam, doit assister à des réunions hebdomadaires chez elle pour accepter les remboursements. (Khanam dirige un groupe qui comprend neuf autres emprunteurs, toutes des femmes, qui ont tout financé, des acomptes sur les pousse-pousse motorisés aux matériaux pour la fabrication d'encens.) Pour servir ses 160 000 emprunteurs, Grameen Koota emploie 600 personnes, la plupart les agents de crédit de 52 succursales qui doivent assister à 5 000 de ces réunions chaque semaine. Au-delà de la lourde charge de travail, le risque de vol, de détournement de fonds ou de fraude empoisonne le processus. Aujourd'hui, chacun de mes agents de crédit apporte environ 50 000 à 100 000 roupies à ces réunions, explique Suresh Krishna, directeur général de Grameen Koota. Il parcourt 20 kilomètres, collecte les remboursements, et le rapporte. Nous transportons tellement d'argent. Nous sommes sujets aux vols, fraudes, cambriolages et abus de cet argent. Dans un incident, un de mes camarades a été volé; cinq personnes l'ont arrêté, ont montré des couteaux et lui ont arraché 33 000 roupies.

En visitant la maison de Khanam et en écoutant son histoire autour d'un verre de soda à l'orange (et au-dessus des appels de prière de la mosquée voisine), j'ai remarqué qu'elle possédait un téléphone portable. C'était un simple Nokia 1100, le pilier bas de gamme des communications des pays en développement ; elle l'a acheté l'année dernière après avoir conclu que la valeur commerciale justifiait l'investissement de 3 000 roupies (environ le prix de vente au détail de six de ses saris). Son forfait prépayé permet des appels sortants pour environ une demi-roupie (moins de deux cents) par minute. L'une de ses stratégies de communication consiste à noter le numéro de téléphone d'un appel entrant mais à ne pas répondre au téléphone. C'est une astuce courante dans le monde en développement ; de cette manière, les gens peuvent transmettre des messages mutuellement compris, tels que Rencontrons-nous.

Multimédia

Regardez une vidéo sur mChek et les services bancaires mobiles en Inde.

Regardez une interview de Mohanjit Jolly, directeur exécutif de Draper Fisher Jurvetson, en Inde.

Consultez les graphiques des services bancaires par téléphone dans le monde.

De l'argent en mouvement : Sanjay Swamy, PDG de mChek, a fait fonctionner le logiciel de paiement de sa startup de Bangalore sur tous les téléphones portables et réseaux. C'est l'une des nombreuses entreprises, dont Obopay India, qui forgent des partenariats avec des prêteurs pour fournir des services bancaires mobiles aux pauvres.

Bientôt, le téléphone pourrait transformer sa façon de traiter avec Grameen Koota. Dans l'une des rares initiatives de ce type en Inde, une startup de Bangalore appelée mChek se lance dans la microfinance. Son logiciel est déjà utilisé par 500 000 personnes, qui peuvent utiliser leurs téléphones portables pour payer leurs factures de téléphone et acheter un nombre limité de biens et de services, tels que des billets d'avion et des billets de cinéma. Grâce à un projet pilote, jusqu'à 5 000 emprunteurs commenceront à utiliser le système pour gérer leurs finances – en tapant sur les touches de leur téléphone portable pour accéder à des comptes bancaires et effectuer des virements, effectuer des paiements à Grameen Koota et peut-être même faire des affaires avec des commerçants locaux. Plusieurs emprunteurs devraient pouvoir partager un même téléphone. Le nouveau système pourrait aider Grameen Koota à atteindre son objectif de quadrupler environ ses efforts de prêt d'ici 2010. Tout cela sera éliminé, s'exclame Krishna, montrant des photos de ses agents de crédit penchés sur des piles de roupies. Toutes nos transactions seront capturées numériquement. Les fonctions de back-office seront automatisées. Cela deviendra beaucoup plus efficace et vous fera gagner beaucoup de temps. Ainsi, nous pouvons ajouter plus d'emprunteurs.

Si cela et des efforts similaires réussissent, le concept pourrait être étendu à des millions, voire des centaines de millions d'Indiens, leur donnant accès à la banque et au crédit pour la première fois. Et l'économie nationale de l'Inde y gagnerait également. L'argent déposé électroniquement dans des comptes rapporte des intérêts aux banques et aux titulaires de comptes. L'argent placé dans des portefeuilles ou sous des matelas ne le fait pas et, à l'heure actuelle, 95 % des transactions financières en Inde sont effectuées en espèces. Vous parlez de dizaines de milliards de dollars de commerce organisé sur une base annuelle, explique Mohanjit Jolly, directeur exécutif du bureau indien de la société de capital-risque Draper Fisher Jurvetson, qui a investi dans mChek. Les coffres du Trésor auront beaucoup plus d'argent et les villageois commenceront à gagner des intérêts sur cet argent. Dans l'ensemble, le coût du capital sera réduit, les liquidités augmenteront et vous verrez des changements phénoménaux en termes de ce que les villageois pourront faire. L'essentiel : c'est l'éducation, c'est la connectivité, c'est l'amélioration de la qualité de vie… [et] cette connectivité mobile, cette transaction mobile, est l'un des ingrédients clés.

saute-mouton mobile

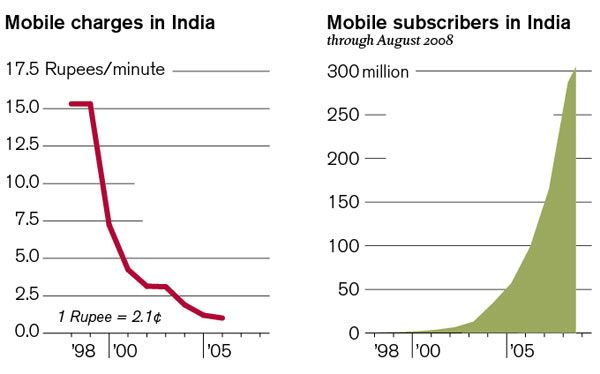

Plus de 450 millions d'Indiens vivent en dessous du seuil de pauvreté, c'est-à-dire avec moins de 25 roupies par jour. De plus en plus, cependant, ces personnes achètent des téléphones portables. Fin août 2008, 305 millions d'Indiens possédaient des téléphones portables ; le total a augmenté de plus de 9 millions rien qu'en août, faisant de l'Inde le marché mobile à la croissance la plus rapide au monde et le deuxième après la Chine. À ce rythme, selon les observateurs, l'Inde pourrait compter près de 750 millions de propriétaires de téléphones portables d'ici la fin de 2012. Et la plupart des nouveaux abonnés sont des ruraux pauvres qui profitent des coûts plongeants des forfaits prépayés sans fioritures. (voir Banque par téléphone ) . En s'inscrivant au service cellulaire, nombre d'entre eux sautent sur des éléments de l'infrastructure traditionnelle auxquels ils n'ont que peu ou pas accès : téléphones fixes, Internet, réseau électrique.

Tous ces nouveaux téléphones portables pourraient offrir les avantages d'une banque et d'un crédit sans fioritures aux ruraux pauvres - quelque chose que la banque centrale indienne, la Reserve Bank of India (RBI), a poussé les banques à faire, car cela pourrait améliorer la vie des gens dans une myriade de petits chemins. Une grande partie de la pauvreté vient du fait de ne pas avoir la moindre marge de manœuvre financière, explique Antoinette Schoar, professeur agrégé de finance entrepreneuriale à la Sloan School of Management du MIT. Les personnes qui n'ont aucun accès au crédit, comme les très petits agriculteurs, paient parfois jusqu'à 10 % par jour. Ils prennent littéralement pour 100 roupies de marchandises à un vendeur et doivent rendre 110 roupies le soir. S'ils ont ne serait-ce qu'un petit choc un jour - un petit accident - et ne peuvent pas rembourser le vendeur, c'est dévastateur. Le crédit peut atténuer les cycles d'expansion et de ralentissement financiers des agriculteurs, dit-elle, permettant un accès plus cohérent à la nourriture, aux soins médicaux et à d'autres produits de première nécessité.

Partout dans le monde, et particulièrement en Inde, de plus en plus de personnes utilisent des téléphones portables à mesure que les coûts baissent.

Jusqu'à présent, le logiciel de paiement de mChek a eu des applications assez limitées ; ses 500 000 utilisateurs enregistrés l'utilisent principalement pour recharger des comptes prépayés auprès d'Airtel, la principale société de téléphonie mobile en Inde. (La plupart des utilisateurs se trouvent en Inde, mais certains se trouvent au Sri Lanka, le seul autre pays où mChek opère actuellement.) Mais en théorie, la technologie pourrait être utilisée pour toute transaction financière ; entrer un code PIN et faire quelques clics sur le clavier déplace l'argent d'un endroit à un autre.

Lorsque j'ai rencontré le PDG de mChek, Sanjay Swamy, dans son bureau au troisième étage, surplombant une artère grouillante de voitures, de motos et de pousse-pousse à moteur jaune, il était enthousiaste à l'idée que mChek puisse apporter la banque mobile aux masses. Lorsque les Indiens s'inscrivent pour leur premier téléphone portable - un processus qui implique une vérification d'identité dans un pays qui n'a pas d'équivalent au numéro de sécurité sociale américain - ils pourraient ouvrir un compte bancaire simultanément. Considérant que les Indiens s'inscrivent pour 16 millions de nouveaux comptes par mois (l'augmentation nette est plus faible car certains comptes expirent), cela représente un demi-million de comptes par jour, soit environ six comptes par seconde, m'a dit Swamy. Au moment où je finis cette phrase, nous perdons l'occasion de mettre une centaine de personnes en banque ! C'est à quel point l'opportunité est magnifique. S'ils sont suffisamment sophistiqués pour apprendre à utiliser un téléphone portable, il y a de fortes chances qu'ils soient suffisamment sophistiqués pour l'utiliser pour d'autres applications. Les réglementations indiennes, contrairement à celles de certains autres pays, ne permettent pas aux entreprises de télécommunications d'inscrire des personnes sur des comptes bancaires ; seules les banques et les organisations non gouvernementales, y compris les institutions de microfinance comme Grameen Koota, peuvent le faire. Donc, pour l'instant, mChek espère former des partenariats avec de telles organisations.

Pour avoir une idée des avantages potentiels pour l'économie indienne, envisagez un seul type de transfert : le paiement des factures de téléphone elles-mêmes. Aujourd'hui, la plupart des utilisateurs indiens de téléphones portables paient le service à l'avance, en espèces ; la dépense mensuelle moyenne est d'environ 250 roupies. Si seulement 10 % des 305 millions d'abonnés indiens à la téléphonie mobile ouvraient des comptes bancaires et commençaient à payer ces factures par voie électronique, plus de 7 600 roupies, soit 160 millions de dollars, sortiraient de l'économie monétaire et entreraient dans le système bancaire chaque mois.

Et pour comprendre comment les gens ordinaires pourraient en bénéficier, considérons la vie d'un agriculteur moyen dans la région de Bangalore. En règle générale, un agriculteur passe des heures à marcher dans la ville pour une vente aux enchères à 4h00 du matin pour vendre ses produits. La vente aux enchères se termine à 6 heures du matin, après quoi l'agriculteur remet une reconnaissance de dette à une banque, attend qu'elle s'ouvre et récupère son argent. Puis il rentre chez lui, risquant le vol en cours de route. Nous avons examiné le modèle et nous avons dit : et si le détaillant pouvait utiliser mChek pour payer les agriculteurs par voie électronique et que l'agriculteur recevait une notification sur son téléphone portable ? dit Swamy. L'entreprise a mené un projet pilote avec Citibank et un détaillant de Bangalore qui achète des produits frais ; ils ont appris que 85 pour cent des agriculteurs présents à la vente aux enchères possédaient déjà des téléphones portables. Et certains ont signalé que s'ils pouvaient accepter le paiement par voie électronique, non seulement ils économiseraient des heures de file d'attente dans les banques, mais ils pourraient également sauter complètement le voyage, en envoyant un fils ou un ouvrier embauché à leur place.

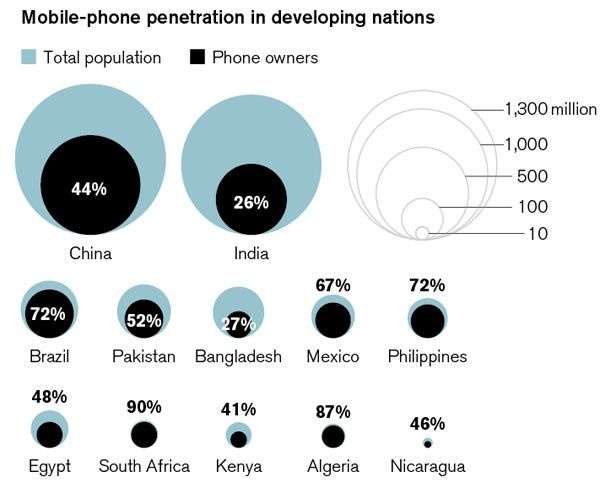

L'utilisation des téléphones portables augmente dans les pays en développement, dépassant les autres technologies de communication.

Danse avec les gorilles

Bien sûr, mChek n'est pas la première entreprise à imaginer l'utilisation des téléphones portables pour apporter les services bancaires aux pauvres du monde. Ignacio Mas du Groupe consultatif d'assistance aux pauvres (CGAP), un groupe de réflexion sur la microfinance financé par 34 organisations de développement et hébergé par la Banque mondiale, retrace la tendance jusqu'en 2001 aux Philippines, où une entreprise de télécommunications, Smart Communications, s'est associée à des banques. pour fournir des services financiers. Le concept s'est répandu ; en 2005, la startup sud-africaine Wizzit avait lancé une plate-forme bancaire et de paiement pour téléphones mobiles. Et en 2007, le leader des télécommunications du Kenya, Safaricom, a lancé le service de transfert d'argent M-Pesa.

Pourtant, ces efforts pour greffer les services bancaires des pays développés sur les réseaux mobiles des pays en développement ne sont pas à la mesure de la popularité croissante du téléphone mobile lui-même. L'histoire plus large est l'un des projets pilotes qui ont échoué au milieu de difficultés, notamment des réglementations nationales lourdes, des interfaces utilisateur peu conviviales et une incapacité à établir les bons partenariats. La réalité du terrain aujourd'hui est que la promesse - que beaucoup de gens comprennent est énorme - est plus au stade conceptuel, explique Michael Chu. L'industrie bancaire est très méfiante à l'égard de l'industrie du téléphone portable, car elle soupçonne que les téléphones portables les rendront obsolètes. Les compagnies de téléphonie mobile pensent que les banques sont comme des dinosaures. Mais ces acteurs doivent travailler ensemble de manière transparente pour que les services bancaires par téléphone portable fonctionnent.

La technologie de mChek et son modèle commercial visent à éviter de tels pièges, selon certains observateurs. La société a fait ses débuts en 2006, lorsque Draper Fisher Jurvetson l'a dérivée de A Little World, une société de Mumbai développant des cartes à puce que le gouvernement indien cherchait à utiliser comme cartes d'identité nationales, et lui a accordé un financement de 4 millions de dollars. Depuis le début, mChek a mis l'accent sur la sécurité et la convivialité. Le logiciel lui-même fonctionne sur n'importe quel téléphone (même les téléphones d'occasion vendus dans de nombreuses vitrines) et les transactions utilisent des messages texte simples qui fonctionnent sur n'importe quel réseau. De plus, avec deux formes de cryptage et la protection habituelle par code PIN, le système est considéré comme aussi sécurisé que n'importe quel appareil de balayage de carte dans n'importe quel point de vente : mChek affirme qu'il s'agit de la seule plate-forme de paiement mobile à avoir obtenu la certification de Visa. Et l'entreprise n'est pas enfermée dans un partenariat exclusif avec une banque ou un opérateur mobile, elle est donc flexible et capable de se développer. Ce qui est formidable dans ce qu'ils font, c'est qu'ils travaillent avec tous les [opérateurs mobiles] et banques, déclare Crystal Hutter, responsable des investissements chez Omidyar Network, la société d'investissement philanthropique créée par le fondateur d'eBay Pierre Omidyar, qui est active dans micro-finance. Ils ne s'enferment pas dans un opérateur ou une banque. Avoir la capacité de travailler de manière interopérable est énorme.

Une croissance sérieuse est devenue plus probable en août, lorsqu'Airtel a décidé d'intégrer la plate-forme mChek directement dans la carte SIM - l'appareil à l'intérieur d'un téléphone mobile qui identifie l'utilisateur et le numéro de téléphone - sur les quatre millions de téléphones qu'il expédie chaque mois aux nouveaux clients. Cela signifie que les propriétaires de téléphones n'auront pas à rechercher et à télécharger le logiciel mChek. Airtel commercialise fortement cette fonctionnalité comme un moyen de payer les factures de téléphone, en partie parce qu'elle paie mChek moins pour chaque transaction qu'elle ne paie les 800 000 détaillants qui acceptent désormais les paiements en espèces (principalement des recharges prépayées) en son nom. Pour mChek, la tâche consiste maintenant à forger davantage de partenariats de ce type et à naviguer dans un environnement réglementaire en mutation. Jolly de Draper Fisher Jurvetson dit que les réalisations de mChek à ce jour sont uniques en Inde. Je parle souvent de [mChek] comme d'une compagnie qui danse avec des gorilles ou des mastodontes, dit Jolly. Vous avez le secteur bancaire d'un côté et les [sociétés de télécommunications] de l'autre, puis vous avez les gens de MasterCard et Visa, et enfin les organismes de surveillance réglementaire comme la RBI. Essayer de tous les regrouper, pour une startup, est presque impossible. Ce que mChek a pu accomplir en Inde n'a jamais été fait auparavant.

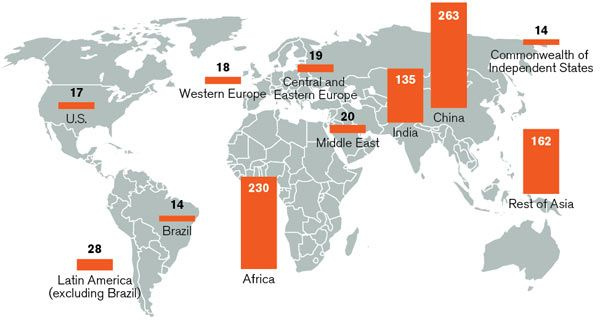

Cette carte montre les millions de ménages sans compte bancaire. Ces téléphones pourraient être utilisés pour accorder des prêts et des comptes d'épargne aux familles pauvres qui n'ont désormais pas accès au système financier

L'entreprise fait face à une concurrence locale émergente. À Bangalore, JiGrahak Mobility Solutions a développé une plate-forme de paiement de factures et bancaire populaire, mais elle reste dans le haut de gamme du marché ; son service nécessite les connexions Internet disponibles sur les téléphones haut de gamme. À Delhi, Eko India Financial Services s'associe à une banque locale pour offrir des comptes bancaires sans fioritures aux ruraux pauvres dans le cadre d'un projet pilote limité à 5 000 personnes. Et Obopay India, la branche indienne d'une entreprise américaine, travaille au développement d'une plateforme de microfinance mobile en partenariat avec Grameen Solutions, l'une des organisations créées par le microfinancier bangladais Muhammad Yunus, lauréat du prix Nobel de la paix en 2006. (Ce n'est pas lié à Grameen Koota à Bangalore : grameen signifie rural ou du village.) L'initiative d'Obopay, appelée Bank a Billion, devait être déployée à Mumbai et au Bangladesh début novembre, a déclaré Vijay Balakrishnan, directeur marketing d'Obopay. L'Inde, qui espère scolariser un million de personnes dans ces deux régions d'ici 18 mois. Dans le schéma d'Obopay, le prix d'achat d'un téléphone portable serait intégré à un microcrédit Grameen ; un logiciel de paiement de factures serait intégré à la carte SIM ; et l'emprunteur ouvrirait un compte bancaire sans fioritures.

Argent et vaches

La difficulté avec de tels efforts est qu'il n'est pas clair comment des centaines de millions de ruraux pauvres utilisant des services bancaires mobiles déposeraient et retireraient de l'argent, même s'ils utilisaient leur téléphone pour effectuer des virements. Aucun pays n'a encore convaincu ses citoyens d'abandonner les portefeuilles remplis d'argent liquide et les guichets automatiques pratiques. Sabira Khanam, par exemple, vend ses saris au comptant. Et elle effectue des dépôts en espèces sur un compte bancaire classique (même si à partir de là, elle pourra recevoir et rembourser des microcrédits par voie électronique dans le cadre du projet Grameen Koota/mChek). Aujourd'hui, les entreprises de téléphonie mobile ne peuvent pas à elles seules fournir les choses que les banques fournissent, dit Chu de Harvard. En fin de compte, si cela doit être une plate-forme efficace, vous devez avoir une livraison physique ou un accès aux fonds.

En Inde, certains programmes existants pourraient aider à combler le fossé. Poussées par des mandats gouvernementaux, des banques d'État telles que la Punjab National Bank, la State Bank of India et la Corporation Bank ont mis en place des programmes de sensibilisation ces dernières années. Un éventail d'efforts de banque à distance - kiosques autonomes, terminaux portables gérés par des représentants du village et services bancaires fournis par le biais d'une franchise de détail de type Kinko gérée par une société appelée Comat - sont apparus dans certains des 638 000 villages indiens.

Un de ces efforts a pris racine à Kasaghatta, un village situé à environ 70 kilomètres au nord de Bangalore. Atteint par quelques kilomètres de chemin de terre cahoteux, Kasaghatta n'apparaît pas sur les cartes nationales. Les familles élargies partagent des maisons en béton ou en chaume ; des femmes en saris aux couleurs vives récurent des pots et conduisent des vaches dans des allées de terre rouge ; des hommes transportent des seaux en acier de lait frais vers des camions de livraison en attente ; des coqs voltigent. Les collines rocheuses qui caractérisent le plateau du Deccan, dans le sud de l'Inde, parsèment l'horizon.

Si vous avez besoin de quoi que ce soit à Kasaghatta, la personne à voir est Muniyamma Ramanjanappa. Grand-mère d'une quarantaine d'années calme et bienveillante, elle gère l'école du village et lui sert d'institutrice pour les classes primaires. Elle est également le point de contact du gouvernement sur les programmes de santé pour les femmes et les enfants. Les fournitures et les médicaments fournis par le gouvernement, ainsi que l'aide financière aux mères locales, sont acheminés par son intermédiaire. Elle parcourt fréquemment sept kilomètres en bus jusqu'à la succursale la plus proche de la Corporation Bank gérée par l'État, qui verse les prestations du gouvernement. Par sa relation avec les caissiers, elle est devenue la correspondante de la banque à Kasaghatta. La banque lui a délivré une machine – fabriquée par la startup de Bangalore Integra Microsystems – qui en 2007 a introduit les services bancaires dans le village pour la première fois. Les villageois qui visitent Muniyamma peuvent désormais utiliser des cartes à puce et l'authentification par empreinte digitale pour déposer et retirer de l'argent. Muniyamma conserve l'argent dans un coffre-fort, rapproche les comptes via une connexion sans fil avec la banque (établie sur son téléphone portable) et distribue des reçus imprimés pour chaque transaction.

Banque à distance : Les villageois de Kasaghatta, en Inde, effectuent des dépôts en espèces auprès d'un représentant de la banque locale, qui confirme leur identité à l'aide d'un lecteur d'empreintes digitales et d'une carte à puce. De tels efforts de sensibilisation pourraient compléter les transactions par téléphone portable en offrant de nouvelles façons de traiter les espèces.

Le jour de ma visite, Muniyamma a foulé pieds nus sa maison en béton d'une pièce bien rangée, où des ustensiles de cuisine en acier immaculé étaient empilés dans la cuisine. Une alliance en argent entourait le deuxième orteil de son pied gauche ; des clous ornaient ses deux oreilles et sa narine droite ; un sari vert menthe enveloppait presque tout le reste d'elle. Peu de temps après, Jayalakshmamma Doddarasaiah, une mère de deux enfants de 22 ans, est arrivée avec son fils de 17 mois, Mahesha. Jayalakshmamma voulait déposer 100 roupies provenant d'une vente récente de ragi, une culture locale similaire au mil. Elle était pressée, car il était presque temps de traire les vaches dans l'enceinte de béton et de chaume de sa famille élargie, deux allées plus loin. Jayalakshmamma a glissé sa carte à puce dans une fente en plastique sur le côté de la machine en métal blanc de Muniyamma et, après quelques invites de l'interface audio, a placé son pouce gauche sur le lecteur. La récolte du ragi avait laissé ses doigts coupés et calleux, la machine n'a donc pas pu la reconnaître. Mais d'autres villageois qui se sont arrêtés n'ont eu aucun problème, et la technologie élargit clairement leurs opportunités. Par exemple, un villageois de 55 ans nommé Karehanumaiah a pu déposer 150 roupies. Jusqu'au début de 2008, il n'avait jamais eu de compte bancaire ni accès au crédit formel. Emprunter 1 800 roupies à un prêteur informel pour acheter une chèvre lui aurait coûté jusqu'à 10 % d'intérêt mensuel. Maintenant, il a un compte d'épargne et peut emprunter auprès de sa banque.

De telles approches ont leurs détracteurs ; Swamy en est un. Il dit que l'Inde pourrait, en fait, devenir totalement sans argent liquide ; un homme comme Karehanumaiah pourrait être payé électroniquement pour son travail agricole et acheter des biens et des services de la même manière. Étant donné que de nombreuses régions de l'Inde n'ont aucune infrastructure bancaire, soutient-il, cela n'a aucun sens d'essayer de construire des kiosques et des machines. Ce sont des modèles non évolutifs et des modèles à très forte intensité de main-d'œuvre, dit Swamy. S'il peut le faire dans son village, il peut le faire dans sa poche [avec son téléphone portable]. C'est notre point de vue. Pourtant, la plupart des experts affirment qu'un passage massif aux transactions électroniques est irréaliste et que les services bancaires mobiles nécessiteront une certaine connexion à l'économie monétaire.

De toute façon, la technologie est là ; le problème est maintenant de créer l'environnement nécessaire pour le cultiver. Premièrement, il faudra des changements dans la réglementation, déclare Ignacio Mas du CGAP. Deuxièmement, les banques devront changer d'avis pour voir des opportunités là où elles n'en avaient pas auparavant. Et il faudra des partenariats : comment les [sociétés de télécommunications] et les banques se réuniront-elles avec des sociétés comme mChek et d'autres fournisseurs qui peuvent réunir les agents [de vente au détail] ?

Personne n'a spécifiquement proposé d'utiliser des téléphones portables pour effectuer des opérations bancaires à Kasaghatta. Mais force est de constater que dans le village, tous les éléments sont en place. Peu de temps après avoir vu les efforts infructueux de Jayalakshmamma pour déposer 100 roupies, je lui ai rendu visite. La scène était celle d'une vie rurale rudimentaire ; ses parents étaient assis sur un sol de terre battue, tenant sa fille dans ses bras. Deux vaches mâchaient de l'herbe à proximité. Pour atteindre l'intérieur de la hutte en béton d'une pièce, il fallait traverser un enclos au toit de chaume abritant plus de vaches. Mais il s'est avéré que le mari de Jayalakshmamma, comme Sabira Khanam, possède un téléphone portable. J'ai demandé à Muniyamma combien de personnes avaient des comptes bancaires dans le village, et la réponse est revenue : 190 des 700 habitants. Ensuite, j'ai demandé combien de téléphones portables possédaient. Le nombre était 300, et ça compte.

David Talbot est Examen de la technologie correspondant en chef de.