211service.com

Les transactions ultrarapides déclenchent des événements Black Swan tous les jours, disent les économistes

Le 6 mai 2010, les actions sur les marchés financiers américains ont soudainement chuté d'environ 10 pour cent en moyenne, mais de plus de 60 pour cent dans plus de 300 actions. Quelques instants plus tard, les prix se sont redressés.

L'événement a mystifié les économistes car ils n'avaient jamais rien vu de tel (et ont assez de mal à expliquer le fonctionnement ordinaire des marchés). Les économistes ont depuis imputé ce soi-disant crash flash au comportement automatisé des transactions informatiques ultrarapides, qui se déroulent sur des périodes mesurées en millisecondes.

Ces types de transactions semblent générer des comportements émergents qui n'ont rien à voir avec la valeur réelle d'une entreprise. Au lieu de cela, ces événements sont des propriétés inévitables du système lui-même.

Cela soulève une question importante : comment les autorités peuvent-elles empêcher les crashs éclair et les flambées de prix dans lesquelles des milliards de dollars peuvent être gagnés et perdus ?

La réponse est que personne ne le sait, notamment parce que les éconophysiciens ne comprennent pas encore la nature des flash crashs ni comment ils émergent dans des systèmes complexes.

Aujourd'hui, cependant, Neil Johnson de l'Université de Floride à Miami et quelques amis révèlent un aperçu important de ce qui se passe. Ces types ont trouvé des preuves que le comportement des marchés financiers change radicalement sur des échelles de temps inférieures à un certain seuil. Ce seuil, disent-ils, est plus ou moins exactement égal aux temps de réaction humains.

L'implication est claire. Lorsque les humains font du commerce et lorsqu'ils surveillent le comportement du commerce de machines, ils peuvent intervenir pour passer outre tout comportement indésirable. Dans ce régime, les marchés se comportent d'une manière spécifique.

Mais lorsque la surveillance humaine devient impossible, parce que les transactions se déroulent plus rapidement que les humains ne peuvent réagir, un comportement différent se produit. C'est à ce moment-là que le flash se bloque et se lève.

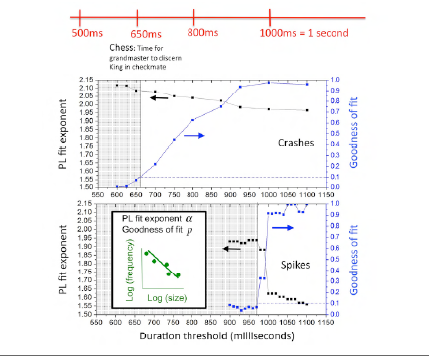

Les preuves proviennent de l'étude de Johnson and co sur les mouvements du cours des actions entre 2006 et 2011. Ces gars-là ont recherché des changements extrêmes dans le cours des actions, qu'ils ont définis comme un changement supérieur à 0,8%, sur des échelles de temps inférieures à 1,5 seconde.

Étant donné que les temps de réaction humains sont d'environ une seconde, cela s'étend sur le régime lorsque les échanges commencent à se produire plus rapidement que les humains ne peuvent les surveiller et y réagir.

La première chose qu'ils ont découverte est que les crashs et les montées de flash ne sont pas du tout rares. Johnson et co en ont trouvé plus de 18 000, soit plus d'un par jour en moyenne. Ils les appellent événements du cygne noir, en utilisant la terminologie développée par Nassim Nicolas Taleb dans son livre The Black Swan.

Curieusement, ils ont découvert que ce changement dans l'occurrence des crashs se produit à des échelles de temps inférieures à 650 millisecondes, tandis que la transition pour les pics de prix se produit à 950 millisecondes.

Johnson et ses collègues disent que cela peut s'expliquer si les humains sont plus attentifs aux accidents qu'aux hausses de prix. Ils soulignent que 650 millisecondes est à peu près le plus rapide qu'un humain puisse réagir à n'importe quel signe d'avertissement, il n'est donc pas surprenant que la transition se produise ici pour les accidents.

Les hausses de prix, en revanche, sont généralement bénéfiques et ne nécessitent donc aucune action immédiate, c'est pourquoi la transition de comportement se produit à des échelles de temps légèrement plus longues.

Ils disent également que les dix actions les plus sensibles aux krachs et aux hausses éclair sont les banques internationales. Cela, disent-ils, fait allusion à une relation cachée entre ces «fractures» ultrarapides et la «rupture» lente du système financier mondial après 2006.

Le travail suggère également une solution : reproduire d'une manière ou d'une autre l'effet de la surveillance humaine à des échelles ultrarapides. Comment cela peut être fait avec la réglementation seule n'est pas clair, mais il n'y a pas de contestation de l'urgence avec laquelle cette question doit être traitée.

Les marchés sont clairement en train de changer. La nécessité de surpasser les concurrents entraîne actuellement un investissement de plusieurs milliards de dollars dans le trading automatique à des taux encore plus rapides que des millisecondes. Dans un projet, les commerçants financent la construction d'un câble transatlantique dédié qui réduira à seulement 5 millisecondes le temps nécessaire pour négocier des actions.

À moins qu'il ne soit abordé dans un proche avenir, tout le monde peut deviner quel type de comportement cette course vers le bas va générer.

Réf : arxiv.org/abs/1202.1448 : Des cygnes noirs financiers poussés par l'écologie des machines ultrarapides