211service.com

L'économie de la retraite

Le paysage de la retraite change. Et les recherches de James Poterba montrent que vous n'économisez probablement pas assez. 18 février 2015

Lorsque James M. Poterba a commencé à étudier la finance de la retraite, il savait qu'il s'aventurait sur un terrain difficile. Des dizaines de millions d'Américains vérifient compulsivement leurs comptes de retraite 401 (k) en ligne et restent éveillés en se demandant combien ils peuvent économiser ou, s'ils sont déjà à la retraite, comment ils peuvent étirer leurs revenus fixes. Même ainsi, Poterba ne pouvait pas savoir avec quelle facilité les gens partageraient leurs angoisses.

On me demande souvent : « Est-ce trop tard ? Comment je vais, Jim ? dit-il.

Mais Poterba n'a pas pour vocation de donner des conseils sur la retraite. Professeur Mitsui d'économie au MIT, il est un universitaire qui a étudié comment les Américains épargnent pour leur retraite et comment ils s'en sortent financièrement en tant que retraités. Ses recherches ont révélé des faits inquiétants. Par exemple : sur une période récente de deux décennies, parmi les ménages américains dirigés par une personne âgée de 48 à 56 ans, la proportion dont le chef a un régime de retraite à prestations définies est passée de 50 % à 30 %. (Dans un régime à prestations définies, les employeurs garantissent aux retraités une pension fixe, généralement basée sur la durée de l'emploi.) La certitude du revenu que ces pensions offraient autrefois à une partie importante de la population est en train de disparaître.

Peut-être plus inquiétant, Poterba et deux collègues ont constaté qu'environ la moitié des Américains meurent avec moins de 10 000 $ d'actifs au-delà de leurs revenus de retraite annuels. Certains retraités sont à un problème de santé ou à un effondrement du marché d'avoir presque aucune épargne.

Pendant ce temps, l'espérance de vie américaine a augmenté de façon spectaculaire : de 51,5 et 58,3 ans pour les hommes et les femmes nés en 1900, respectivement, à environ 80,0 et 84,6 pour les hommes et les femmes nés en 2000. Cette évolution par ailleurs bienvenue signifie que plus de gens doivent payer pour plus années de vie après la retraite.

Seuls les économistes pourraient transformer la perspective de quelqu'un parvenant à vivre très longtemps en quelque chose de potentiellement problématique, dit Poterba, avec un rire ironique.

La retraite n'est pas un problème pour tout le monde, bien sûr. Il y a une énorme hétérogénéité dans la population âgée – dans leur préparation à la retraite, et aussi dans leurs besoins de dépenses de retraite, observe Poterba. Il existe des disparités dans l'état de santé, le soutien familial, la longévité et le montant épargné.

Il n'y a donc pas de réponse universelle à la question Combien d'épargne suffit-il ? Pourtant, Poterba a produit des calculs qui estiment combien vous devez épargner afin de générer des niveaux spécifiques d'un certain type de revenu de retraite.

Et bien que la plupart de ses travaux éclairent le tableau national de la retraite dans son ensemble, leur étude peut donner aux gens une perspective indispensable sur leurs propres besoins financiers.

Arriver à 65

L'une des choses les plus importantes que les économistes ont récemment documentées est l'évolution du paysage de la retraite. Les Américains vivent plus longtemps, sont plus susceptibles d'être au chômage et travaillent plus tard dans la vie quand ils le peuvent ; beaucoup de ceux qui avaient des garanties de retraite les perdent. Pour faire comprendre qu'une longévité accrue peut affecter vos finances, Poterba note que lorsqu'un couple marié atteint 65 ans, il y a environ 50 à 50 chances qu'au moins un conjoint vive jusqu'à 90 ans.

Considérez alors que pour épargner, vous devez gagner plus que vous ne dépensez. Depuis le krach économique de 2008, la part des revenus est devenue plus difficile pour de nombreux Américains. Les statistiques fédérales montrent que la participation à la population active est de 63 %, contre 66 % en 2008, le plus bas depuis les années 1970. Les salaires corrigés de l'inflation ont également stagné à de nombreux niveaux de revenu.

Autre changement, ceux qui peuvent continuer à travailler au-delà de 65 ans le font de plus en plus, renversant une tendance qui semblait autrefois inévitable. En 1970, 42 % des hommes et 18 % des femmes âgés de 65 à 69 ans faisaient partie de la population active. Vingt ans plus tard, en 1990, ces chiffres avaient chuté à 26 et 17 %, respectivement. Mais 20 ans plus tard, en 2010, les chiffres avaient rebondi à 37 % et 27 % ; les gens ne veulent pas abandonner leur emploi et leur carrière, ou n'ont pas les moyens de le faire.

Il n'y a pas de réponse universelle à la question Combien d'épargne suffit-il ?

Comme Poterba l'a écrit, la raison de cette tendance est très probablement une combinaison de besoins financiers et d'autres facteurs, tels que l'amélioration des soins de santé. Pourtant, le changement est frappant : en 2013, 52 % des personnes âgées de plus de 65 ans dans le quart supérieur de la répartition des revenus ont déclaré au moins certains revenus, contre 12 % en 1988. Un sondage Gallup en 2014 a révélé que les Américains l'âge de la retraite autodéclaré est de 62 ans, contre 57 ans en 1991, lorsque Gallup a commencé à suivre la question.

Il est certainement logique de rester sur le marché du travail. C'est très important, car il y a deux effets, observe Poterba. Vous ajoutez quelques années d'épargne élevée et retardez de quelques années l'âge auquel vous commencez à retirer tout ce que vous avez accumulé.

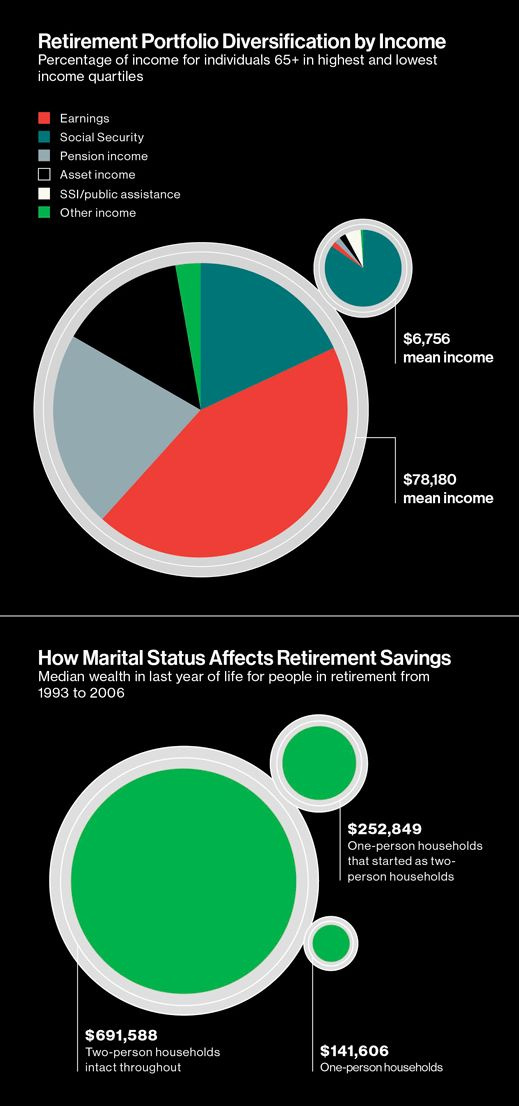

Pendant ce temps, la diversification des revenus de retraite est devenue encore plus insaisissable. Bien qu'il n'ait jamais été universel, le portefeuille idéal à trois pattes - revenu de la sécurité sociale, régime de retraite privé fourni par l'employeur et épargne, y compris les plans 401 (k) - existe désormais principalement parmi les personnes aisées. Seulement 12 % des personnes de plus de 65 ans dans la moitié inférieure de la distribution nationale des revenus ont un revenu de retraite privé fourni par l'employeur. Alors que le 401(k) était autrefois présenté comme un complément à la pension à prestations définies, il en est aujourd'hui souvent le remplaçant. Et au lieu d'un flux de revenu de rente provenant d'une pension, de plus en plus de personnes obtiennent aujourd'hui un solde de compte à la retraite et doivent décider comment consommer ce solde à mesure qu'elles vieillissent. Au total, environ un quart de la population a un portefeuille qui s'équilibre sur les trois pieds du tabouret de retraite.

Un grand nombre d'Américains possèdent une maison - environ 64% des résidences étaient occupées par leur propriétaire en octobre, selon le US Census Bureau. Cela peut être une bonne source d'épargne, ou du moins fournir un moyen psychologiquement facile d'épargner. Le paiement hypothécaire crée des économies pour vous dans la maison, dit Poterba. Ce n'est pas une décision qui vous oblige à dire: 'Je vais prendre [some] pour cent de mon revenu et le mettre dans un compte d'épargne chaque mois. '

Cependant, si vous comptez mettre de l'argent sur un compte, vous pourriez être surpris par le montant d'épargne constant qu'il faudra pour financer une retraite confortable. Lors de la conférence de Richard T. Ely lors de la réunion annuelle de l'American Economic Association en janvier 2014, Poterba a présenté de nouveaux calculs qui aident à clarifier la quantité que les gens devraient mettre de côté.

Supposons que vous êtes continuellement employé avec un salaire qui augmente de 1 % par an après ajustement en fonction de l'inflation. Afin d'acheter une rente - un versement annuel régulier - remplaçant la moitié de votre salaire à 65 ans, vous devez économiser 14,8 % de votre revenu si vous commencez à épargner à 25 ans, compte tenu d'un rendement de 2 % sur des économies essentiellement sans risque telles que les États-Unis. Obligations du Trésor. Vous devez épargner 20,7 % de vos revenus si vous ne commencez à épargner qu'à 35 ans et 32,7 % de vos revenus si vous ne commencez à épargner qu'à 45 ans.

Les résultats suggèrent souvent des taux d'épargne plus élevés que ce à quoi la plupart des gens s'attendraient, dit Poterba, et pas seulement pour les rentes. Comme il l'a noté dans la conférence Ely, les calculs suggèrent que des taux d'épargne comme le taux de cotisation médian 401 (k) sont peu susceptibles de permettre aux futurs retraités de remplacer la moitié de leurs revenus finaux. Traduction : Oui, la plupart des gens devraient mettre plus de côté.

Citoyen de l'économie

Poterba, 56 ans, est devenu un éminent économiste de la fiscalité et des finances publiques après avoir obtenu son doctorat à Oxford et rejoint la faculté du MIT en 1983, à l'âge de 25 ans. En novembre dernier, il a reçu la médaille Daniel M. Holland de la National Tax Association, une réalisation de toute une vie. décerner. Il étudie encore de nombreuses questions fiscales.

C'est dans les années 1990 qu'il a commencé à étudier l'épargne-retraite, parfois en tandem avec les économistes Steven Venti de Dartmouth et David Wise de Harvard. (Il s'agissait d'une extension naturelle de son travail, car de nombreux véhicules d'épargne-retraite, y compris les IRA et les 401 (k) s, sont construits autour d'incitations fiscales. Ce sont des créatures du code des impôts, dit Poterba.) Le premier article qu'ils ont publié ensemble, en 1994, ont examiné si les IRA et les 401(k) évinçaient d'autres types d'épargne. Nous avons fait beaucoup de recherches et nous n'avons jamais trouvé d'éviction importante, dit Wise. Il appelle leur partenariat en cours une collaboration vraiment facile, et il dit que lorsqu'ils terminent un article, il fait confiance à Poterba pour s'assurer qu'il est solide.

Jim est le plus proche, dit-il. J'aime toujours qu'il regarde en dernier.

Poterba, cependant, dit que c'est lui qui reçoit une formation sur les questions de retraite auprès d'autres universitaires, ponctuée par ses propres recherches originales. Une telle collégialité est typique : c'est un citoyen très actif dans la république de l'économie. Ancien chef du département d'économie du MIT, il a organisé des événements publics au MIT et est un historien de facto du célèbre département. Sa femme, Nancy Rose, est également professeur d'économie au MIT ; elle est maintenant en congé en tant qu'économiste en chef de la division antitrust du ministère de la Justice.

Environ la moitié des Américains meurent avec moins de 10 000 $ d'actifs au-delà de leurs revenus de retraite annuels.

Au-delà du MIT, Poterba est membre élu de l'Académie américaine des arts et des sciences et, depuis 2008, il est président du National Bureau of Economic Research (NBER), le réseau basé à Cambridge qui soutient les bourses d'études, diffuse des articles de recherche et héberge conférences annuelles. Il est également l'un des huit membres du comité de datation du cycle économique du NBER, qui porte des jugements quasi officiels sur le moment où l'économie américaine est considérée comme étant en récession.

Il a été une force dans le monde, déclare Robert Hall, PhD '67, le macroéconomiste de Stanford qui préside le comité du cycle économique.

Poterba a commencé à faire des recherches soutenues par le NBER en tant qu'étudiant de premier cycle à Harvard. (Il a également travaillé pour Lawrence Summers, alors professeur adjoint au MIT, avec qui il a depuis coécrit plus d'une douzaine d'articles.) Le NBER a toujours été très important pour ma croissance en tant que chercheur, dit-il. C'était très amusant.

De son point de vue bien informé, Poterba dit qu'il voit plus que jamais les économistes suivre non seulement comment les gens accumulent de la richesse, mais ce qui arrive à ces actifs pendant la retraite. La raison pour laquelle cela a changé est que les baby-boomers ont évolué tout au long de leur vie, dit-il. Lorsque ce grand groupe de la population était au début de l'âge mûr, il y avait un énorme intérêt pour l'élément d'épargne… Aujourd'hui, alors que les baby-boomers approchent de la retraite, plus d'intérêt s'est déplacé vers la compréhension du rôle que ces actifs joueront après que les individus auront cessé de travailler.

Dans les années de retraite

Poterba, Venti et Wise ont fait partie de ce changement. Leur article sur l'épargne au moment du décès, publié en 2012, a révélé que 46 % des Américains meurent avec moins de 10 000 $. Il a également montré à quel point les finances peuvent varier en fonction des circonstances de la vie : environ 52 % des personnes célibataires de l'étude qui étaient célibataires tout au long de la retraite avaient moins de 10 000 USD d'actifs, contre seulement 36 % des personnes qui avaient commencé leur retraite dans des ménages de deux personnes. mais plus tard sont devenus célibataires, et 26 pour cent des personnes dans des ménages de deux personnes.

Ces résultats soulèvent des questions fondamentales sur la santé du système d'épargne-retraite américain, a écrit l'économiste de Harvard David Laibson dans un commentaire publié sur l'article.

Ces résultats empiriques ajoutent également des nuances à un concept de base du financement de la retraite, le diagramme du cycle de vie lancé par l'ancien professeur du MIT (et lauréat du prix Nobel) Franco Modigliani. Dans ce tableau, les actifs s'accumulent jusqu'à la retraite, puis diminuent progressivement jusqu'au décès. Dans un article de 2011, Poterba, Venti et Wise ont montré qu'à l'exception du décès d'un conjoint, la valeur nette du ménage médian de personnes âgées dans les années 1990 et au début des années 2000 ne diminuait pas immédiatement après la retraite : elle restait égale ou augmentait entre 65 ans et 65 ans. et 80, les retraités réduisant leurs dépenses pour correspondre à leurs revenus de retraite.

La vision révisionniste de ce qui se passe est que de nombreux ménages détiennent des richesses par précaution contre les incertitudes et les chocs qui pourraient les frapper plus tard, dit Poterba.

Ces chocs sont souvent médicaux, comme le montre un nombre toujours croissant d'études sur la retraite. Mais les problèmes de santé ne sont pas toujours les plus importants dans le financement de la retraite, prévient Poterba. Si nous n'avions pas vécu la Grande Récession récemment, nous serions tentés de dire que c'est une considération plus importante, dit-il. Mais quiconque a vu son investissement en actions dans un IRA ou 401 (k) diminuer de 35% en 2008 et 2009 sait qu'il existe également des chocs sur les marchés financiers qui peuvent être assez importants.

La volatilité du marché du logement de la dernière décennie pourrait également entraîner un autre changement dans le paysage de la retraite. Les parents des baby-boomers ont bénéficié d'un marché du logement généralement en hausse, note Poterba, ajoutant : Je pense que pour beaucoup de gens, la valeur nette de la propriété sert de tampon… mais ils ne se sentent pas à l'aise pour financer leur consommation quotidienne. En fonction de la préparation financière globale des ménages au cours des deux à trois prochaines décennies, nous pourrions voir des personnes devoir puiser beaucoup plus dans leur capital immobilier.

Les économistes aimeraient étudier beaucoup plus de détails liés à ces scénarios de fin de vie. Quand les retraités vendent-ils leur maison et pourquoi ? Dans quelle mesure les réseaux informels (famille, amis, organisations locales) offrent-ils un soutien informel aux personnes âgées ? Pour sa part, Poterba a lancé de nouveaux projets qui étudient la relation entre la richesse et la santé des personnes âgées et se demandent si plus d'éducation conduit à de meilleurs résultats à la retraite, indépendamment d'autres facteurs.

Plus nous en savons sur les nombreux parcours que les gens empruntent à la retraite, dit Poterba, plus il peut être difficile pour les décideurs politiques de concevoir des solutions financières uniques. Mais en mettant de plus en plus ces questions sous le prisme, les économistes peuvent nous aider à voir que la planification de la retraite ne commence pas à 40 ans ni ne se termine à 65 ans. Elle nécessite généralement de la prévoyance et de la flexibilité financière pendant des décennies, jusqu'aux dernières années de la vie de la plupart des gens. Pourtant, plus de données n'empêcheront probablement jamais les gens d'approcher les économistes de la retraite avec ces deux questions éternelles : comment je vais ? C'est trop tard?