211service.com

L'avantage de l'open banking en Asie

Fourni par carte maîtresse

L'open banking est l'une des forces d'innovation les plus importantes qui se produisent dans les services financiers aux consommateurs dans le monde. Il augmente la connectivité entre les banques, les fintechs et d'autres acteurs pour améliorer la concurrence au sein du secteur et l'accès des clients à un marché plus large de produits et services financiers.

Rama Sridhar est vice-président exécutif, partenariats numériques et émergents et nouveaux flux de paiement chez Mastercard.

En Europe, les réglementations ont été des catalyseurs importants de l'essor de l'open banking. Il s'agit notamment de la mise en œuvre par l'Europe de sa deuxième directive sur les services de paiement (PSD2) et de la réglementation de l'Open Banking de l'Autorité britannique de la concurrence et des marchés (CMA). L'impulsion de la CMA était une enquête de 2016 sur la concurrence dans le secteur bancaire britannique qui a révélé que les banques plus anciennes et plus grandes n'avaient pas à se battre suffisamment pour les affaires des clients tandis que les plus petites et les plus récentes avaient du mal à accéder et à se développer sur le marché.

Ce ne sont certainement pas les mêmes conditions qui poussent les services financiers en Asie vers l'open banking. En Asie, les pays se numérisent en temps réel et les consommateurs férus de technologie adoptent le commerce électronique et les plateformes de paiement numérique avec omniprésence. Pour rivaliser efficacement et conserver leur part de clients et de portefeuilles, les banques de la région s'ouvrent en grande partie de leur propre chef pour offrir une gamme toujours plus large et innovante de services permettant aux consommateurs d'accéder à leur argent et d'en tirer parti.

Cela ne veut pas dire que la réglementation ne joue pas un rôle sur certains marchés. L'Australie et le Japon et les puissances financières de la région, Singapour et Hong Kong, tirent parti des leçons apprises en Europe, consultent largement les banques régionales et adaptent leurs propres approches pour favoriser l'innovation bancaire.

Cependant, comme le principal moteur de l'open banking en Asie est largement commercial, les principes de l'open banking (innovation, interconnectivité entre les banques, écosystème dynamique de fintechs et conception centrée sur le consommateur) sont rapidement adoptés et mis en œuvre par les banques et les technologies. entreprises. Cela est particulièrement prononcé en Chine, où les banques favorisent volontairement l'open banking avec des mandats réglementaires minimaux. En conséquence, ils façonnent déjà l'expérience en ligne des consommateurs et leurs attentes à l'égard des services financiers numériques.

Ceci, combiné à la base croissante de citoyens financièrement et numériquement inclus, offre à la région la capacité unique de passer à la prochaine génération de services financiers numériques et d'apprendre des régulateurs pionniers ailleurs. Alors que l'open banking est adopté dans le monde entier, il n'est pas exagéré de dire que l'Asie a le potentiel de passer à l'avant-garde de l'innovation et de devenir le leader mondial.

Trouver sa propre voie

Annoncée comme une révolution numérique silencieuse, la législation bancaire ouverte en Europe a retenu l'attention de nombreuses autorités monétaires du monde entier, les régulateurs attendant de voir son impact net.

Sur le papier, PSD2 oblige les banques à créer des API (véhicules pour regrouper et partager des ensembles de données discrets entre les organisations) pour les transactions bancaires numériques, empêchant les consommateurs d'être enfermés dans les produits et services d'une seule banque. Les exigences du système bancaire ouvert sont similaires et stipulent des normes communes pour les tiers fournissant des informations.

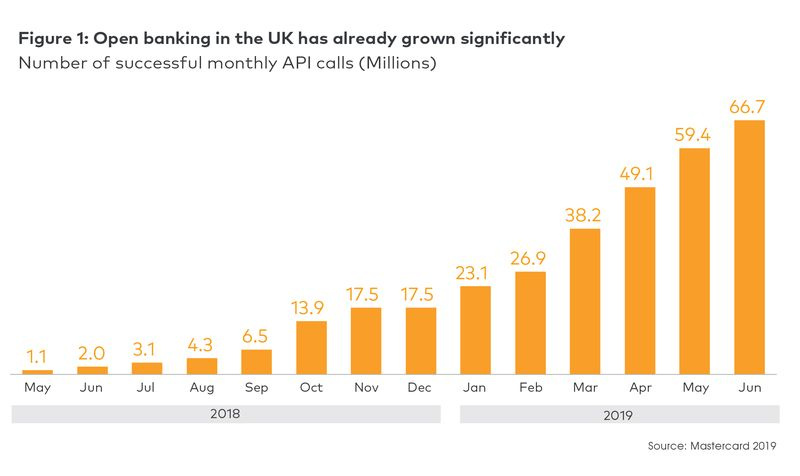

Dans la pratique, cette législation semble stimuler la croissance et la concurrence dans l'industrie - l'effet escompté. Au Royaume-Uni, les appels API ont augmenté au cours de l'année dernière, passant d'environ un million par mois en mai 2018 à plus de 66,7 millions en juin de cette année. Un rapport récent commandé par l'Open Banking Implementation Entity (OBIE) estime que les consommateurs et les entreprises britanniques verront 18 milliards de livres sterling (22 milliards de dollars) en valeur ajoutée annuelle en raison de l'augmentation des niveaux de service et de la concurrence induite par l'open banking.

En conséquence, les régulateurs en Asie cherchent maintenant à créer une législation qui crée les conditions permettant à un écosystème bancaire ouvert de prospérer sur leurs propres marchés. Le gouvernement fédéral australien a imposé aux grandes banques de fournir des API d'informations sur les produits d'ici juillet de cette année, et il leur demandera de rendre toutes les données des consommateurs et des transactions ouvertes et disponibles d'ici juillet 2020. Les régulateurs japonais ont fortement encouragé les banques à publier des API, et une loi bancaire modifiée devrait encourager 80 grandes banques de détail à ouvrir leurs API d'ici 2020.

Ailleurs, des collaborations de type sandbox entre les banques, les fintechs et les régulateurs ont propulsé le débat sur la direction que les activités bancaires ouvertes devraient prendre et accéléré le développement des API dans la région. En juillet 2018, l'Autorité monétaire de Hong Kong (HKMA) a publié un cadre d'API bancaire ouvert développé en collaboration avec des acteurs du secteur, qui gagne déjà du terrain. Depuis début 2019, une vingtaine de banques de détail à Hong Kong ont lancé plus de 500 API ouvertes pour les informations sur les produits, et participera à une deuxième phase, impliquant des API pour les prêts, les cartes de crédit et d'autres nouvelles applications, en octobre de cette année.

De même, l'Autorité monétaire de Singapour (MAS) a publié une API Playbook l'année dernière; à ce jour Singapour Registre API a enregistré 121 API transactionnelles et 192 API informationnelles. En 2017, la plus grande banque de Singapour, DBS, a lancé ce qu'elle prétend être la plus grande plateforme de développement d'API au monde pour le transfert de fonds et d'autres services de sa propre banque numérique et de ceux de partenaires tels que PropertyGuru, AIG et FoodPanda.

Et en mai de cette année, la Siam Commercial Bank (SCB) de Thaïlande a créé un portail de développement d'API, à travers lequel elle partagera la technologie pour des applications telles que le développement de codes de paiement QR, le développement de profils clients et l'authentification avec des partenaires.

Ces premières étapes ont déjà été assez transformatrices pour les paysages de transactions numériques du pays adoptant. Par exemple, dans les 10 mois suivant son lancement suite aux exigences de publication de l'API, PayPay, un service japonais de règlement des paiements par smartphone, a enregistré 10 millions de clients et plus de 100 millions de transactions. À Hong Kong, 200 API de 13 banques ont été lancées sur la plateforme Jetco APIX, et Singapour compte 313 API actuellement disponibles dans le registre des API MAS. En Chine, toutes les grandes banques proposent des API sur divers services.

Suivre le rythme du marché

Si les autorités monétaires asiatiques adoptent actuellement une approche réglementaire plus légère que leurs homologues européennes, cela ne signifie pas que le rythme de l'innovation est plus détendu. En effet, les banques de la région sont rapidement propulsées en territoire bancaire ouvert par le rythme des progrès de la fintech sur les marchés eux-mêmes. La vitesse incroyable à laquelle l'Asie se numérise, en particulier dans le secteur financier, est en grande partie due à la prolifération des plateformes de transactions mobiles, à l'acceptation croissante des consommateurs pour les canaux bancaires numériques et aux efforts croissants des gouvernements asiatiques pour promouvoir des sociétés sans numéraire.

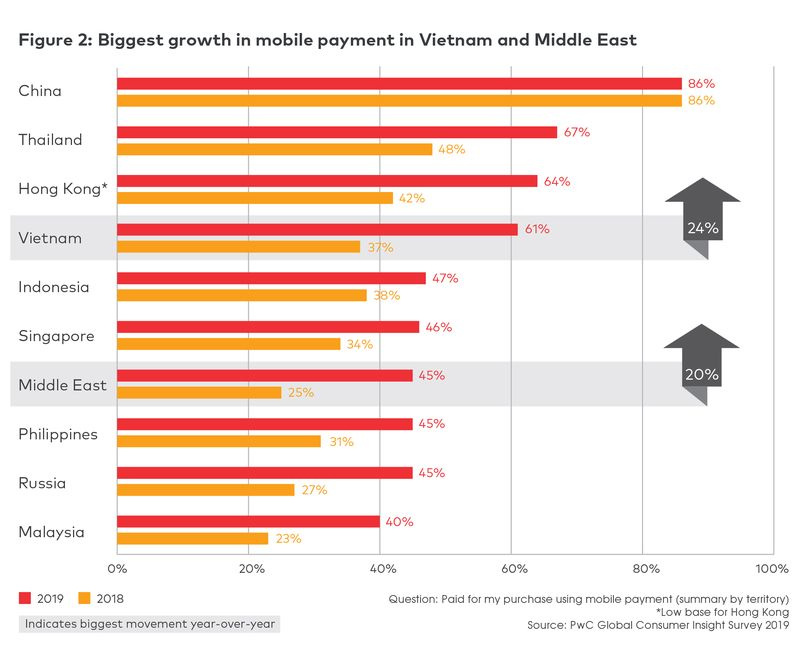

Une enquête récente de PwC estime que huit des 10 marchés de paiement mobile à la croissance la plus rapide se trouvent en Asie, avec en tête le Vietnam, où plus de 60 % des consommateurs effectuent régulièrement des transactions sur smartphone. Google estime qu'environ 1 milliard de dollars de transactions sans espèces (en grande partie basées sur le paiement mobile) ont été effectuées en 2017 sur des plateformes de commerce numérique locales, telles que les géants du covoiturage Grab ou Go-Jek, ou des places de marché électroniques telles que Tokopedia. En Chine, plus de la moitié des transactions point à point sont aujourd'hui effectuées via AliPay ou WePay, selon WalkTheChat, un cabinet de conseil en marketing WeChat, avec une valeur totale estimée à plus de 122 milliards de dollars.

En conséquence, sur de nombreux marchés asiatiques, ce sont les entreprises Internet natives du numérique, plutôt que les banques traditionnelles, qui ouvrent le paysage financier. Beaucoup de ces innovateurs, en Inde et en Chine en particulier, ont généré une telle échelle et une telle influence sur le marché qu'ils ont également obtenu le soutien et le parrainage du gouvernement pour leurs nouveaux modèles de services bancaires qu'ils préconisent.

Pour que les acteurs traditionnels du secteur bancaire asiatique soient compétitifs et conservent leur statut dans la vie financière des consommateurs, ils n'ont qu'un choix : numériser entièrement les produits, les services et l'expérience client. Si les banques traditionnelles souhaitent exploiter ces nouvelles opportunités, elles doivent en effet partager leurs relations clients durement gagnées avec l'écosystème plus large des services numériques, en offrant aux consommateurs la commodité et le choix auxquels ils s'attendent. Cela oblige en fin de compte les banques à adopter des principes bancaires ouverts et à suivre le rythme des demandes des consommateurs pour des services numériques flexibles et transparents.

Alors que de nombreux leaders des services financiers en Asie admettraient que les implications à long terme de l'open banking sur les relations clients et le paysage du marché sont encore incertaines, la plupart abordent le nouvel écosystème avec un degré élevé de proactivité et d'optimisme. Les banques traditionnelles innovent dans le développement d'API et de nouveaux services, et profitent des nouvelles opportunités réglementaires.

Par exemple, Standard Chartered Bank, qui a une histoire de 166 ans, a obtenu l'une des huit licences bancaires virtuelles délivrées par HKMA depuis mars 2019. Un autre récipiendaire est Ping An Insurance, le leader chinois du marché des assurances à la pointe de la technologie. Ping An's Banque OneConnect est prévu pour un lancement en douceur à la fin de 2019, mais a déjà travaillé avec d'autres fournisseurs de services financiers en Chine et dans toute l'Asie pour fournir des services technologiques basés sur son modèle de service basé sur l'API.

En revanche, les banques qui n'adoptent pas l'open banking ne seront tout simplement pas en mesure de conserver leurs clients et leur pertinence dans ce paysage. Par exemple, l'arrivée des banques numériques, qui deviennent un phénomène mondial galopant, a déjà commencé à perturber les services bancaires de détail en Asie et au-delà. Ils pointent vers l'avenir de la banque : des institutions virtuelles qui ne facturent pas de frais de service de solde minimum et offrent des structures de frais de prêt compétitives qui finiront par surpasser le modèle bancaire traditionnel.

Des fondations solides

Sans mandats réglementaires stricts, la voie organique, collaborative et axée sur le marché de l'Asie vers l'open banking pourrait rendre son secteur des services financiers encore plus innovant et dynamique que celui de l'Europe. En effet, si l'objectif est de créer des expériences de bout en bout transparentes où, en l'absence de silos, les clients sont vraiment libres d'accéder à un nombre illimité de fournisseurs de services et de bénéficier d'un paysage de services financiers où grands et petits acteurs ont un accès égal et d'opportunité, il est concevable que l'Asie y parvienne avant toute autre région du monde.

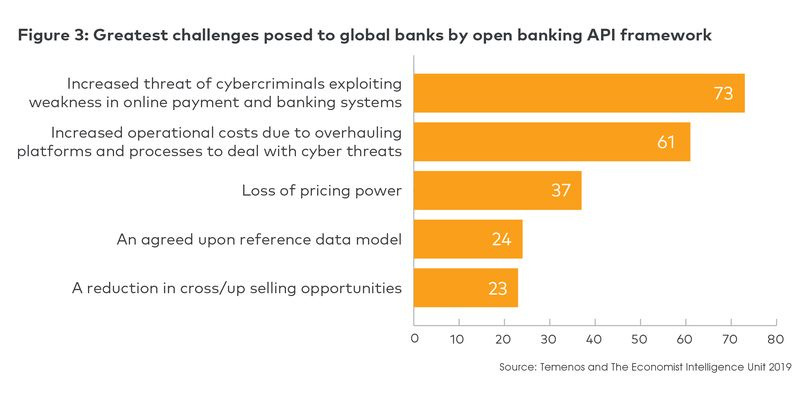

Pourtant, il y a des défis à cette main légère. Des questions importantes telles que la protection et la sécurité des données des consommateurs risquent d'être négligées alors que les acteurs asiatiques se précipitent pêle-mêle pour s'établir. En effet, la cybersécurité apparaît comme l'un des défis les plus importants pour les banques alors qu'elles cherchent à adopter des cadres bancaires ouverts.

Les consommateurs doivent également être accompagnés dans le voyage, y compris ceux qui ne sont pas encore entrés dans le système financier.

Par conséquent, pour que les acteurs de l'écosystème asiatique prennent la tête de la course à l'ouverture du paysage des services financiers, les banques et les acteurs de l'écosystème de la région doivent s'assurer que trois domaines clés sont correctement pris en compte :

La sécurité doit sous-tendre l'ensemble du système. L'innovation rapide dans un écosystème ouvert crée de nombreuses opportunités de piratage ou d'utilisation abusive des données des consommateurs, et la prolifération des connexions a le potentiel de créer un gâchis d'autorisations.

Par conséquent, les systèmes d'authentification pour renforcer la sécurité autour de l'intégrité des données client sont essentiels pour donner aux participants de l'écosystème bancaire ouvert la confiance que les données client fournies par les partenaires ou les clients eux-mêmes sont en fait authentiques.

C'est pour cette raison que la DSP2 européenne insiste pour que les banques déploient des normes communes d'authentification forte du client (SCA). Cependant, en Asie, les outils d'authentification sont désormais fournis via des cadres industriels collaboratifs ou des portails de développement de sandbox tels que SCB lancé en Thaïlande.

Par conséquent, des mesures de cybersécurité plus strictes sont nécessaires dans la région. En outre, fixer la barre des collaborations régionales en matière de cybersécurité pourrait renforcer la capacité de l'Asie à sauter le pas. Si les décideurs politiques et les autorités monétaires de la région peuvent collaborer pour atténuer les risques et renforcer la confiance dans les services financiers innovants, l'écosystème proliférera pour toutes les parties prenantes - banques, fintechs et consommateurs.

Les consommateurs doivent être amenés dans le voyage. Alors que les banques concluent de nouveaux partenariats et développent de nouvelles API à un rythme effréné, elles doivent s'assurer qu'elles créent les services qui offrent le plus de valeur aux consommateurs et ne les submergent pas de choix inutiles. L'éducation des clients doit également inclure le renforcement de la confiance dans la sécurité derrière les mécanismes de transfert de données afin que les consommateurs soient confiants d'utiliser les services mis à leur disposition.

Veiller à ce que les consommateurs soient accompagnés dans ce voyage contribuera à atténuer les frictions que le Royaume-Uni connaît actuellement en essayant d'accélérer le rythme du changement. Selon un récent sondage mené auprès de 2 000 personnes par Splendid Unlimited, seule une personne sur quatre ont entendu parler de l'open banking et seulement un sur cinq savait ce que cela signifiait ou impliquait. Au-delà de cela, les répondants seraient cyniques sur le fait que l'open banking est plus pour le secteur des services financiers que pour eux, ce qui n'aide pas à progresser.

Les entreprises doivent concilier innovation et inclusion. Avec des concurrents qui surgissent presque quotidiennement pour défier les banques pour leurs consommateurs numériques, il convient de rappeler que de vastes pans de l'Asie sont encore largement non bancarisés et ont besoin d'un accès simple et sécurisé aux services financiers. Les banques ont des gains considérables à faire en continuant à promouvoir l'inclusion financière pour les millions de personnes se trouvant au bas de l'échelle socio-économique de l'Asie. Lors de l'élaboration de stratégies bancaires numériques, les banques devraient continuer à faire de l'inclusion financière un domaine hautement prioritaire pour l'innovation.

En bref, en exploitant simultanément l'attention vive et ciblée de ses régulateurs et l'appétit pour la commodité numérique et le choix de ses consommateurs, le secteur des services financiers asiatique est en passe de créer un marché bancaire ouvert innovant et compétitif. En fait, le mélange unique de l'Asie en matière de maîtrise du marché numérique et d'élaboration de politiques légères pourrait la voir devenir un leader mondial de l'open banking.

Cependant, pour que cela se produise de manière robuste et durable, les acteurs de l'écosystème bancaire asiatique doivent également tempérer leur volonté organique axée sur le marché par l'adoption systématique et collaborative des fondamentaux clés, notamment les pratiques de sécurité appropriées et les efforts d'éducation du marché.