211service.com

De l'argent pour les messes

Plus tôt ce mois-ci, une startup mobile de la Silicon Valley appelée Loopt a été acquise pour 43 millions de dollars. Même si Loopt n'avait qu'une base d'utilisateurs relativement modeste, il était bien connu parmi les connaisseurs de la technologie. Mais il n'en était pas de même de la société acquéreuse. Qui exactement, se sont demandé de nombreux écrivains, était cette tenue appelée Green Dot ?

L'argent facile: Les cartes de débit prépayées éliminent le risque de découvert sur un compte bancaire.

En fait, Green Dot est en quelque sorte un géant de l'industrie, une société de paiement de 11 ans avec 4,5 millions de clients actifs qui l'ont utilisé pour effectuer 16 milliards de dollars de transactions l'année dernière. S'il était inconnu de nombreux observateurs technologiques par ailleurs bien informés, c'est parce que l'entreprise cible un marché qui, malgré sa taille, est souvent invisible pour l'élite aisée à laquelle les entreprises technologiques s'adressent habituellement.

Green Dot est le plus grand exemple d'une nouvelle génération de sociétés de services financiers qui vise une technologie extrêmement sophistiquée à ce qui peut sembler être un groupe démographique singulièrement peu prometteur : les 60 millions d'Américains estimés considérés comme sous-bancarisés. Certains de ces millions vivent au seuil de la pauvreté ; beaucoup d'autres ne peuvent tout simplement pas se permettre les frais mensuels de plus en plus élevés associés aux comptes courants traditionnels.

Actuellement, de nombreuses personnes sous-bancarisées sont obligées de s'appuyer sur un demi-monde de services d'encaissement de chèques et d'avances sur salaire. Le journaliste Gary Rivlin, qui a fait la chronique des services financiers destinés aux pauvres dans son livre États-Unis cassés , affirme que ces services sont extrêmement coûteux : de nombreux clients qui encaissent régulièrement des chèques paient 1 000 $ ou plus de frais chaque année.

Le produit de Green Dot est une carte de débit prépayée. Il ressemble et agit comme du plastique Visa ou MasterCard ordinaire, mais il doit être financé par le propriétaire avant de pouvoir être utilisé. Il n'y a pas de crédit, donc il n'y a aucun moyen de faire rebondir un chèque, et encore moins d'être enterré avec une dette de carte de crédit à intérêt élevé via des achats impulsifs.

Une carte Green Dot coûte 4,95 $ à acheter et 5,95 $ par mois à utiliser, bien que ces frais soient annulés si la carte est achetée en ligne et utilisée au moins 30 fois par mois. Mettre de l'argent sur une carte par dépôt direct est gratuit, mais il en coûte 4,95 $ pour charger la carte en personne. La société affirme que le client moyen dépense moins de 7 $ par mois en frais.

Alors que les cartes de débit prépayées deviennent de plus en plus populaires, même pour les banques traditionnelles, Green Dot se démarque car elle a construit un vaste réseau de vente au détail de près de 50 000 emplacements, dont les magasins 7-Eleven, Kmart et Walgreens.

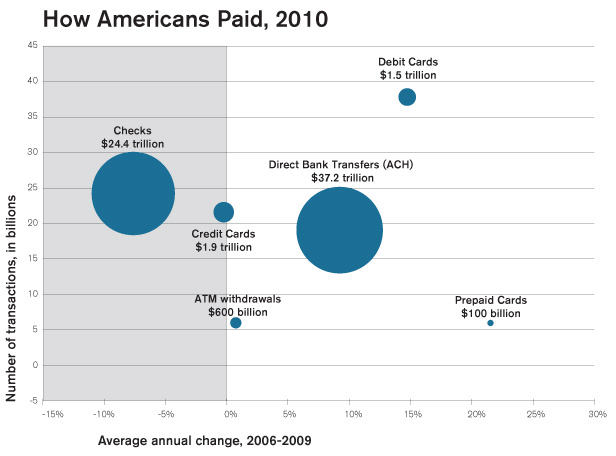

Croissance la plus rapide : Les cartes prépayées sont le type de paiement électronique qui connaît la croissance la plus rapide aux États-Unis, tel que mesuré par le nombre total d'achats effectués.

Les défenseurs des consommateurs sont généralement enthousiasmés par les cartes de débit prépayées, ne serait-ce que parce qu'elles ne donnent pas aux consommateurs la possibilité d'avoir des problèmes de crédit. J'aime les cartes de débit prépayées et j'aime Green Dot, déclare Adam Rust, analyste chez Reinvestment Partners, un groupe de défense de Durham, en Caroline du Nord, qui critique souvent les institutions financières. Je pense qu'ils font partie des gentils. En revanche, selon Rust, certaines autres cartes de débit prépayées sont accompagnées d'une longue liste de frais cachés.

Green Dot, dont le siège se situe à l'extérieur de Los Angeles, a été fondé en 1999 par Steve Streit, un ancien cadre de l'industrie de la radio, qui visait à l'origine le service aux acheteurs adolescents. Il a suffisamment augmenté pour devenir public en 2010. Son action s'échangeait récemment à près de 25 $, soit près de 40 $ de moins que son plus haut historique ; les analystes financiers qui suivent la société disent que Wall Street s'inquiète du chiffre d'affaires, ou du taux de désabonnement, parmi les clients Green Dot.

Une cliente qui n'a pas l'intention de laisser tomber la carte est Molly Ibietatorremendia, une mère de trois enfants à Sacramento dont le mari est gardien de prison. Ce qui les a poussés à utiliser des cartes prépayées, a-t-elle dit, ce sont les frais de découvert élevés qu'ils encourent sur leurs chèques occasionnels sans provision. Nous y sommes allés plusieurs fois et avons fini par payer 30 $ même pour un découvert de 30 cents, dit-elle. Nous en avons juste marre.

Le fait que Green Dot soit destiné aux bas revenus ne signifie pas qu'il s'agit d'une technologie low-tech. Le système s'intègre aux réseaux de paiement Visa et MasterCard, parmi les plus complexes. L'entreprise a également dû concevoir et mettre en œuvre un système de rechargement de cartes de vente au détail qui était à la fois suffisamment sécurisé pour gérer d'énormes sommes d'argent et suffisamment peu coûteux pour être déployé dans des dizaines de milliers de vitrines. Nous avons dû construire une plate-forme technologique assez étendue, explique Secil Baysal, directeur général du réseau de l'entreprise.

Alors que ses origines se trouvent dans le monde peu glamour des cartes de débit prépayées, la société explore également des frontières plus lointaines de l'industrie des paiements. Son achat Loopt, par exemple, représente un effort pour établir une tête de pont dans le domaine en plein essor mais concurrentiel des paiements par téléphone mobile. L'entreprise promet, cependant, que tout effort futur ne changera pas sa philosophie de base consistant à s'adresser aux clients que de nombreuses autres entreprises choisissent d'ignorer.