211service.com

Comment la théorie des réseaux prédit la valeur de Bitcoin

Les philosophes, les économistes et les théoriciens ont différentes façons de juger de la valeur de l'argent. Certains ont dit que sa valeur réside dans un coût de production élevé. D'autres y voient simplement une forme de crédit qui permet le transfert de ressources, c'est pourquoi il peut prendre la forme de morceaux de papier ou même d'enregistrements numériques.

Ensuite, il y a l'idée qu'une monnaie vaut ce que quelqu'un est prêt à payer pour elle compte tenu de l'offre limitée. Cela explique les valorisations extraordinaires parfois observées pour la crypto-monnaie Bitcoin.

Toutes ces approches se heurtent à des problèmes d'une forme ou d'une autre. Il y a certainement un coût de production élevé dans la preuve de travail cryptographique requise pour créer ou exploiter des bitcoins. Mais leur valeur n'a que peu de rapport avec ce coût. À la fin de 2017, un seul bitcoin valait près de 20 000 dollars et le marché de la crypto-monnaie dans son ensemble avait une valeur de 830 milliards de dollars. Quelques semaines plus tard, le marché s'était effondré à 280 milliards de dollars.

Alors, combien vaut vraiment un Bitcoin ?

Aujourd'hui, nous obtenons une sorte de réponse, grâce au travail de Spencer Wheatley de l'ETH Zurich en Suisse et de quelques collègues, qui disent que la principale mesure de la valeur des crypto-monnaies est le réseau de personnes qui les utilisent. De plus, disent-ils, une fois que Bitcoin est évalué de cette manière, il devient possible de voir quand il est surévalué et peut-être même de repérer les signes révélateurs qu'un krach boursier est imminent.

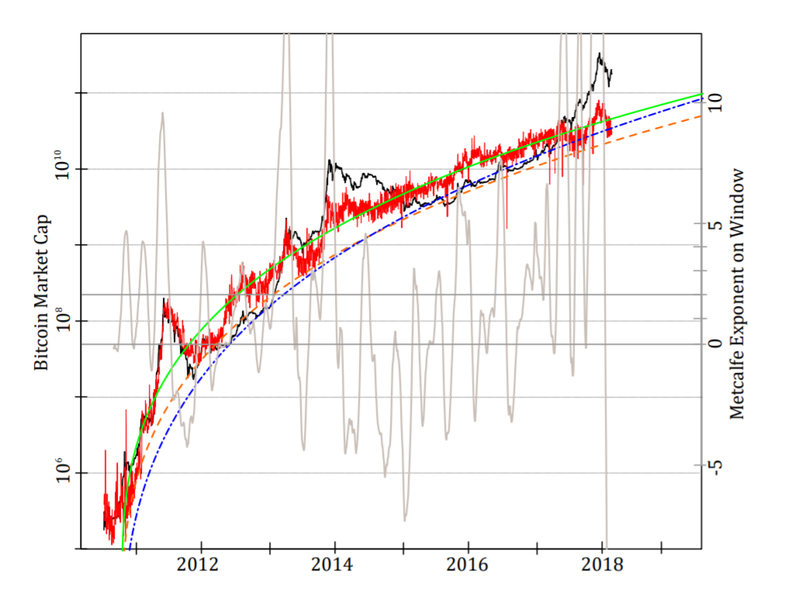

La valeur d'un réseau est attribuée à Bob Metcalfe, l'inventeur d'Ethernet et fondateur de la société de réseaux informatiques 3Com. La loi de Metcalfe stipule que la valeur d'un réseau est proportionnelle au carré du nombre de ses utilisateurs.

Il est simple de calculer une valeur pour Bitcoin en fonction du nombre d'utilisateurs actifs. Wheatley et co adaptent les données à une loi de Metcalfe généralisée qui leur permet d'ajuster les paramètres, en arrivant à un exposant de 1,69 plutôt que le carré original de Metcalfe du nombre d'utilisateurs (c'est-à-dire un exposant de 2).

C'est logique. La loi originale est basée sur l'idée que la valeur d'un réseau croît proportionnellement au nombre de toutes les connexions possibles. En d'autres termes, il suppose que tous les nœuds peuvent se connecter les uns aux autres.

Cela ne semble pas réaliste, disent Wheatley et co. Leur conclusion est que chaque utilisateur est en moyenne lié à N 2/3 autres utilisateurs. Par exemple, pour N = 1 million, un utilisateur type est alors connecté à 'seulement' 10 000 autres utilisateurs, un chiffre plus réaliste, disent-ils.

Avec ces paramètres, la loi de Metcalfe généralisée reflète plus précisément la façon dont la valeur de Bitcoin a augmenté avec le nombre d'utilisateurs.

Il révèle également quand Bitcoin a été surévalué. Wheatley et co signalent quatre occasions où Bitcoin est devenu surévalué puis s'est écrasé; en d'autres termes, lorsque la bulle a éclaté.

Ces événements ont été bien documentés. Le premier grand crash s'est produit en 2011 lorsque Mt. Gox, un important échange Bitcoin à Tokyo, a été piraté, présageant une baisse de 88% de la valeur de la crypto-monnaie au cours des trois prochains mois.

Un crash en 2012 a été précédé par la découverte d'une fraude à la Ponzi impliquant Bitcoin. Un autre crash s'est produit en 2013 lorsque des volumes de transactions élevés ont submergé Mt. Gox, provoquant son effondrement ; la valeur de Bitcoin a ensuite chuté de 50% en deux jours.

L'effondrement le plus récent, à la fin de 2017, s'est produit après que les régulateurs sud-coréens ont menacé de fermer les échanges de crypto-monnaie.

Pour étudier ces effondrements, Wheatley et co utilisent un modèle développé par Didier Sornette, qui est professeur de risques entrepreneuriaux à l'ETH Zurich et l'un des auteurs de cet article. Sornette a longtemps suggéré qu'il était possible de prédire l'éclatement de bulles spéculatives à partir de certaines caractéristiques des marchés. En effet, les lecteurs de ce blog seront familiarisés avec ses idées.

L'approche de Sornette comporte deux volets. Premièrement, il recherche des marchés qui croissent à un rythme super-exponentiel, c'est-à-dire des marchés où le taux de croissance lui-même augmente.

Cela peut se produire pendant de courtes périodes en raison de facteurs tels que le comportement grégaire. Mais ce n'est pas durable sans un nombre infini de personnes. Pour cette raison, un crash, ou une correction, est inévitable.

Cela n'est pas controversé. Mais Sornette poursuit en disant que le moment de l'accident est prévisible. En effet, les taux de croissance insoutenables entraînent une énorme volatilité. Et cela rend le marché de plus en plus instable, au point que presque toute petite perturbation peut déclencher un krach.

Ainsi, dans les crashs Bitcoin répertoriés ci-dessus, les événements déclencheurs sont insignifiants. Selon Sornette, le marché était déjà dans une phase critique, et si ces événements ne s'étaient pas produits, un autre événement aurait déclenché un crash à la place.

La situation est analogue à un feu de forêt. Si la forêt est suffisamment sèche pour brûler, presque n'importe quelle étincelle peut déclencher un incendie. Et la taille de l'incendie qui en résulte n'a aucun rapport avec la taille de l'étincelle qui l'a déclenché. C'est plutôt le réseau de connexions entre les arbres qui permet au feu de se propager.

La controverse sur le travail de Sornette est la précision avec laquelle il peut faire ces prédictions. De toute évidence, une prédiction selon laquelle Bitcoin est sur le point de s'effondrer dans les prochaines heures ou les prochains jours est beaucoup plus puissante qu'une prédiction selon laquelle il s'effondrera dans les mois ou les années à venir.

Néanmoins, les chercheurs affirment que cela leur permet de prédire les krachs boursiers en utilisant des données du passé et devrait donc leur permettre de repérer des krachs imminents similaires à l'avenir. Ils l'ont exprimé, de manière plutôt confuse, comme suit : [Notre] modèle fournit un avertissement ex-ante des instabilités du marché, quantifiant un risque de crash élevé et une fourchette probabiliste du temps de crash compatible avec les corrections réelles ; bien que, comme toujours, le moment précis et le déclencheur (quelle paille casse le dos du chameau) soient exogènes et imprévisibles.

Selon la loi de Metcalfe généralisée, Bitcoin est considérablement surévalué, même après le crash de fin 2017. Notre analyse basée sur Metcalfe indique des niveaux de support actuels pour le marché du bitcoin de l'ordre de 22 à 44 milliards USD, soit au moins quatre fois moins. que le niveau actuel, disent-ils.

Et cela signifie qu'il y a un temps incertain à venir, au mieux. Wheatley et co comparent les conditions actuelles du marché du Bitcoin à celles qui ont suivi l'effondrement du système commercial de Mt. Gox. Le marché actuel ressemble à celui du début de 2014, qui a été suivi d'une année de mouvements latéraux et à la baisse, disent-ils.

Cela envoie un message pas tout à fait inattendu aux mineurs de Bitcoin, aux spéculateurs, aux investisseurs et aux régulateurs potentiels : Méfiez-vous !

Réf : arxiv.org/abs/1803.05663 : Les bulles Bitcoin sont-elles prévisibles ? Combinaison d'une loi de Metcalfe généralisée et du modèle LPPLS