211service.com

Carte de crédit avec un ordinateur à l'intérieur

Une carte de crédit programmable peut afficher des informations utiles, offrir des fonctionnalités de sécurité supplémentaires et même agir comme plusieurs cartes différentes en réécrivant sa propre bande magnétique.

Carte plus intelligente : Un utilisateur doit entrer un code PIN pour afficher le numéro complet de cette carte et déverrouiller sa bande magnétique pour une utilisation en ligne ou en magasin. Peu de temps après, l'affichage et la bande magnétique redeviennent vierges.

Deux types de cartes de crédit programmables ont été dévoilés cette semaine au Conférence DEMO à Santa Clara, en Californie, par Dynamics, une startup basée à Pittsburgh qui développe la technologie en mode furtif depuis trois ans. La société a levé 5,7 millions de dollars de financement l'année dernière.

Les nouvelles cartes ne sont pas plus grandes que celle de votre portefeuille et sont en fait légèrement plus flexibles. Il peut afficher des informations sur simple pression d'un bouton, et peut devenir plusieurs cartes différentes en réécrivant sa propre bande magnétique.

La carte MultiAccount a deux boutons sur sa face, chacun avec un voyant lumineux qui peut être enfoncé pour enregistrer des données sur sa bande magnétique. L'un pourrait changer la carte pour être votre carte de débit, et l'autre votre carte de crédit, explique Jeff Mullen, PDG de Dynamics. Ces cartes ont exactement la même taille et la même épaisseur qu'une carte conventionnelle, et la batterie lithium-polymère à l'intérieur peut durer quatre ans en cas d'utilisation intensive. Ils sont également entièrement étanches, vous pouvez donc les passer en machine à laver.

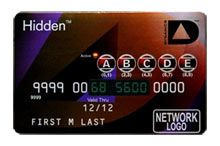

La carte cachée comporte un clavier et un affichage en noir et blanc pour six des chiffres du numéro unique de la carte. Une fois le code PIN correct saisi sur les quatre boutons de la carte, les chiffres manquants sont remplis et la bande magnétique de la carte est remplie de données. Les chiffres et la bande redeviennent blancs après un court laps de temps. Si cette carte est perdue, ce n'est que du plastique mort pour quiconque la trouve, dit Mullen, qui pense que cela pourrait aider les banques à attirer des consommateurs soucieux de leur sécurité.

C'est peut-être vrai, dit Avivah Litan , une analyste de Gartner qui fait des recherches sur la sécurité et la technologie dans le secteur financier, mais la plupart des données de carte sont volées électroniquement, en gros volumes, note-t-elle. En conséquence, les banques peuvent éviter quelques points de pourcentage [de fraude], mais il semble peu probable que l'investissement en vaille la peine pour elles.

La carte MultiAccount peut être plus attractive pour le secteur financier que la carte Hidden. Cela pourrait aider les très gros émetteurs de cartes, tels que Chase, qui ont beaucoup de chevauchements entre leurs comptes de crédit et de débit, dit Litan. Cependant, convaincre les banques d'investir dans une technologie qui n'a pas fait ses preuves nécessitera le potentiel d'un effet très fort sur leurs résultats, dit-elle.

Mullen dit que les cartes de Dynamics sont nettement plus chères à produire que les cartes de crédit standard, mais soutient que le coût supplémentaire est compensé par les avantages pour une banque. Ces cartes sont des générateurs de revenus importants pour eux, et non des centres de coûts, dit-il.

Les banques ciblent déjà différents types de cartes en fonction de données démographiques particulières et utilisent des programmes de récompense pour attirer de nouvelles entreprises et encourager une utilisation intensive de leurs produits. Les cartes avec une intelligence informatique à l'intérieur pourraient permettre plus de cela, soutient Mullen. Par exemple, une carte de crédit qui peut soudainement servir de carte de fidélité pourrait inciter les clients à utiliser un système qu'ils n'auraient pas autrement.

Les cartes dotées de cette technologie ont été utilisées en grand nombre dans des essais furtifs aux États-Unis depuis le début de l'année, a déclaré Mullen, qui ajoute que les partenaires bancaires commenceront à parler de leurs plans pour la technologie dans les mois à venir. Un attrait particulier pour les banques, dit-il, est que les cartes sont compatibles avec l'infrastructure existante, contrairement aux paiements sans contact basés sur des puces RFID.

Il y a 16 millions de lecteurs de bandes magnétiques dans le monde, dit-il. Il est difficile de changer cela, mais il est facile de mettre à niveau vos propres cartes sans créer de nouvelle infrastructure.

Dynamics travaille également sur des cartes qui incluent des écrans de style E Ink qui restent allumés pendant de plus longues périodes, et la société étudie également une carte qui peut transférer plus de données. En règle générale, seul un tiers de la bande magnétique d'une carte porte les détails de la carte, explique Mullen. Vous pouvez envoyer des messages entre la carte et le lecteur en utilisant le reste de cette zone.