211service.com

Au moins 15 banques centrales envisagent sérieusement de se lancer dans la monnaie numérique

Arild Vagen | Wikimédia Commons

Le marché de la monnaie numérique est en baisse, mais il n'est certainement pas sorti. Même si les crypto-monnaies privées perdent en popularité, il semble probable que nous nous dirigeons vers une ère de monnaies numériques nationales soutenues par les banques centrales.

Les banques centrales sont les institutions qui établissent la politique monétaire d'un pays, gèrent l'inflation et agissent en tant que prêteur de dernier recours, comme la Banque d'Angleterre au Royaume-Uni et la Réserve fédérale aux États-Unis. En fait, pas moins de 15 de ces banques centrales dans le monde prennent l'idée au sérieux, et beaucoup d'autres l'explorent au moins, selon un rapport récent du Fonds monétaire international (FMI).

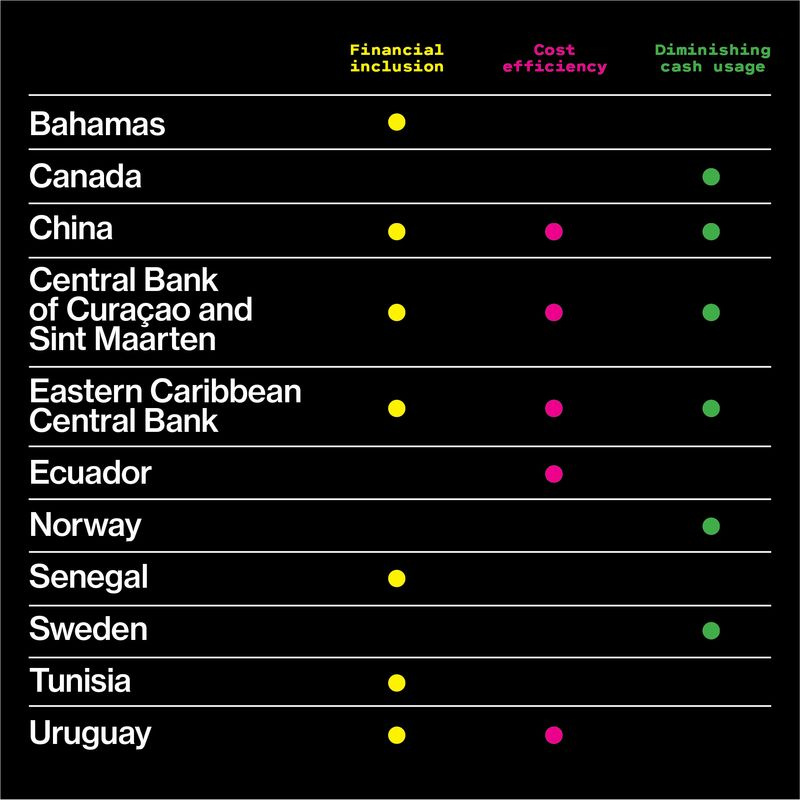

Il y a deux raisons principales à cette tendance, selon le rapport. Premièrement, les nouvelles formes de monnaie numérique réduisent le rôle de l'argent liquide. En outre, certaines banques centrales souhaitent utiliser la technologie pour atteindre les centaines de millions de personnes qui n'ont pas de compte bancaire ou d'accès aux services financiers modernes. Enfin, la plupart des banques centrales voient la possibilité de réduire les coûts en remplaçant les billets physiques par des billets numériques. (Voir le tableau ci-dessous pour les justifications que les banques centrales ont données pour leur intérêt à émettre de la monnaie numérique.)

FMI

Il est logique que les banquiers centraux s'intéressent aux monnaies numériques. Les nouvelles technologies de paiement, y compris les crypto-monnaies, modifient le système financier mondial, et les banques centrales doivent comprendre comment cela affectera leur rôle. L'argent lui-même change, a déclaré la directrice du FMI, Christine Lagarde, dans un parole accompagnant la publication du nouveau rapport. Au-delà de la régulation, l'État doit-il rester un acteur actif du marché de l'argent ? Doit-elle combler le vide laissé par le retrait du cash ?

Les commentaires de Lagarde soulèvent une question plus fondamentale sur la relation entre le citoyen et l'État, dit Robleh Ali , chercheur à la Digital Currency Initiative du MIT et ancien chercheur à la Banque d'Angleterre. Le gouvernement a-t-il l'obligation ou le devoir de fournir de l'argent sans risque à la population en général ? Cette obligation persiste-t-elle après la baisse de l'utilisation des espèces ?

La banque centrale suédoise, la Riksbank, est actuellement aux prises avec ce problème. Les applications de paiement mobile ont explosé en popularité en Suède, et l'utilisation des espèces y diminue si rapidement que les chercheurs de la Riksbank pensent qu'il ne faudra peut-être que quelques années avant que les billets de banque physiques ne soient plus acceptés par la plupart des détaillants et des ménages.

L'Etat doit proposer une alternative au marché du paiement privé, la banque a récemment argumenté . Laissé uniquement aux intérêts privés, comme les six banques commerciales à l'origine de la très populaire application de paiement mobile suédoise Swish, le marché des paiements pourrait devenir moins stable et risquer également d'éroder la confiance fondamentale dans le système monétaire suédois, ont-ils écrit.

La Banque populaire de Chine semble également développer de manière agressive une monnaie numérique. L'année dernière, il a lancé son Digital Currency Research Institute, et il a récemment recrute des experts en cryptographie pour l'aider à créer une nouvelle forme de monnaie qui est moins chère à manipuler et plus facile à retracer que l'argent liquide. La banque centrale chinoise cite également l'inclusion financière comme justification, tout comme les institutions en Uruguay, au Sénégal et en Tunisie.

Toute banque centrale qui envisage de lancer sa propre monnaie numérique doit s'attaquer à un certain nombre de questions techniques complexes. Le système devrait-il reposer sur une infrastructure centralisée ou devrait-il fonctionner davantage comme une crypto-monnaie décentralisée ? Dans quelle mesure les gouvernements peuvent-ils utiliser les innovations apparues dans les crypto-monnaies ? dit Ali. Et quels aspects ne sont pas appropriés ? Les systèmes de blockchain ont le potentiel d'être plus résilients, mais les itérations actuelles sont inefficaces et lentes . Ils ont également tendance à ne pas être anonymes, contrairement aux espèces.

Enfin, les risques liés à l'introduction d'une monnaie numérique soutenue par la banque centrale ne sont pas bien compris. Un facteur important est que les banques centrales n'ont traditionnellement pas proposé de comptes bancaires de détail, mais uniquement des comptes de gros détenus par des banques commerciales. Changer cette dynamique est susceptible de perturber la scène bancaire commerciale d'une manière ou d'une autre. Par exemple, certains ont suggéré que cela pourrait ouvrir la voie à une panique bancaire, peut-être pendant une crise, dans laquelle un grand nombre de personnes abandonneraient leurs banques commerciales et transféreraient leur argent sur des comptes de la banque centrale qui semblent plus fiables.

En fin de compte, cependant, les nouvelles technologies perturberont le système financier, que les banques centrales soient prêtes ou non. Pour moi, il est clair qu'il va y avoir un certain changement, dit Ali. Mais je ne pense pas que quiconque sache à ce stade à quoi cela va ressembler.